안녕하세요 스타벅 입니다.

지난 포스팅에서 유럽의 천연가스 시장과 LNG 가격 폭등의 원인에 대해서 알아봤었습니다. 그때가 작년 10월이었는데 러시아-우크라이나 사태가 뜨거운 감자로 떠오를 때였죠. 그 이후 2월 말 러시아가 우크라이나를 침공하면서 글로벌 가스 시장과 원자재 시장에 큰 영향을 줬는데요 작년 10월 이후 LNG 시장의 변화에 대해서 업데이트를 해보고 LNG 시장에 대해 한 번 더 정리해 보도록 하겠습니다.

1. What has happened to global gas prices?

유럽과 아시아의 가스 가격은 모두 역대급 상승을 기록했는데요 이는 두 지역이 서로 LNG 카고를 수입하려고 경쟁했기 때문입니다. 아시아 스폿 LNG 인덱스와 TTF 스폿 가격은 모두 $70/mmbtu 가까이 상승을 했었는데요 이 가격은 원유로 환산하면 $400/barrel 수준입니다. 역대 유가가 가장 높았던 것이 2008년 여름에 기록한 $147/barrel 이었는던걸 감안하면 정말 엄청난 폭등이었습니다.

러시아 파이프라인 가스는 유럽의 주요 공급원이었고 유럽 가스의 1/3을 담당했습니다. 유럽은 물론 자체적으로 가스를 생산하고 노르웨이나 북아프리카, 미국, 카타르와 같은 글로벌 LNG 공급자에게 가스를 수입합니다.

현재까지 서유럽으로의 러시아 파이프라인 가스 공급은 계속되고 있습니다. 하지만 서유럽의 가스 구매자들은 공급 중단을 대비해서 글로벌 LNG 공급자를 찾아오고 있습니다. 또한 가스 시장은 러시아-우크라이나 갈등 전부터 추운 겨울 날씨와 중국의 수요 증가로 타이트했었습니다.

일본은 모든 가스를 LNG 형태로 수입합니다. 자체적인 가스 생산 물량도 없고 파이프라인 공급도 없기 때문에 모든 에너지 수요에 대해 LNG 시장에서 경쟁해야 합니다.

반면 중국은 자국 가스 생산도 있고 LNG 수입과 러시아를 포함한 파이프라인 공급도 있기 때문이 일본과 매우 다른 상황입니다.

미국 가스 가격은 쉐일가스 생산 때문에 유럽과 아시아의 가스 가격보다 훨씬 저렴합니다. 이런 쉐일가스 혁명은 미국을 가스 수입국에서 최대의 LNG 수출국으로 바뀌게 했습니다.

아래 천연가스 매장량을 보면 미국, 러시아, 이란이 매장량이 많고 중국, 사우디, 카타르, 나이지리아, 베네수엘라가 2순위 그룹입니다. 호주, 인니, 말련, 인도, 중앙아시아, 북아프리카, 캐나다, 노르웨이가 그다음입니다. 멕시코, 브라질, 아르헨티나, 미얀마, 태국, 파푸아 뉴기니, 오만, 파키스탄도 천연가스 매장량이 꽤 됩니다. 천연가스가 매장량 데이터가 없는 나라들이 있는데요 매장량이 거의 없어서 그렇게 표시된 거 같긴 합니다. 한국, 일본, 스페인, 프랑스, 터키, 아프리카 국가들이 대표적입니다.

2. What is LNG?

LNG는 천연가스를 액화한 형태이며 주로 메탄(CH4)로 이루어져 있습니다. 천연가스는 가정에서는 요리를 할 때, 난방용으로 쓰입니다. 천연가스를 마이너스 162도로 낮추면 1/600로 부피가 줄어들어 파이프라인이 아닌 선박을 통해 운송할 수가 있습니다.

이런 액화 단계를 통해 경제적으로 더 긴 거리를 운송하거나 파이프라인이 통과할 수 없는 지역으로 운송이 가능합니다.

LNG 선은 파이프라인과 다르게 장소가 고정돼있지 않습니다. 목적지를 바꿀 수 있다는 것이 LNG가 갖고 있는 주요한 특징 중 하나입니다. 역사적으로 대부분의 LNG 선은 장기계약으로 고정적인 루트를 항해했습니다. 하지만 근래에 LNG 시장에도 단기계약이 증가하고 다양해지면서 1/3은 스폿 트레이딩 물량이 차지하고 있습니다.

LNG 운반선의 크기는 다양하게 할 수 있습니다. 하지만 현재는 170,000 cbm LNG 선박이 일반적인 선형입니다. 이 정도 양은 파이프라인으로 100 million cbm와 동일한 양입니다. 100 million cbm 은 영국이 겨울철 하루에 소비하는 300 million cbm의 1/3에 해당하는 양입니다. LNG선 1척에 실린 LNG는 보통 4 million mmbtu의 에너지를 갖고 있습니다. 현재 스폿 가격으로 계산하면 $70/mmbtu 기준으로 화물 밸류는 $280 million이나 됩니다. 한화로 약 3천억이니깐 어마어마한 가치를 갖고 있습니다.

3. Who produces LNG?

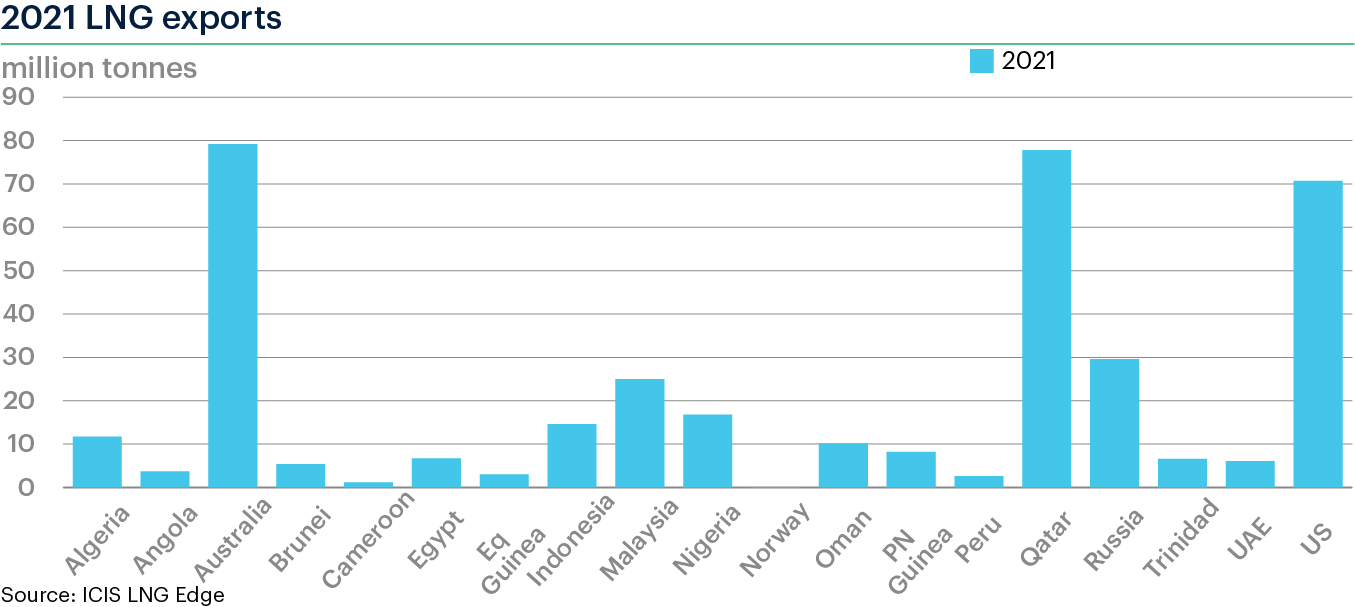

2021년 LNG 생산자들은 약 3억 8천만 톤을 수출했습니다. 빅 3 생산자는 카타르, 호주, 미국입니다. 전통적으로 카타르는 연간 7,700만 톤을 생산하는 최대의 생산자였습니다. 하지만 2021년에 호주가 카타르의 자리를 위협했고 2022년에는 미국이 최대의 수출국이 될 걸로 예상됩니다. 러시아는 세계에서 4번째로 많은 LNG를 생산하는 나라입니다. 러시아는 두 개의 메인 LNG 시설을 갖고 있는데 동쪽에는 사할린(Sakhalin)이 있고 북극에는 아시아와 유럽 두 곳으로 공급하는 야말(Yamal) 시설이 있습니다. 노르웨이는 유럽에서 유일하게 LNG를 생산합니다. 연간 430만 톤 정도를 생산하지만 2020년 9월에 화재가 발생한 이후로 2021년에는 가동이 없었습니다.

4. Who are the importers of LNG?

중국은 현재 세계에서 LNG를 가장 많이 수입하는 나라인데 최근 몇 년간 급격한 성장을 기록했고 이것은 경제성장과 석탄을 대체하려는 드라이브 때문입니다.

중국은 일본을 제치고 세계 LNG 1위 수입국이 됐습니다. 중국, 일본, 한국, 대만 4개국이 작년 한 해 전 세계 LNG 수입량의 60%를 수입했습니다. 유럽은 세계에서 2번째로 LNG를 많이 수입하는 지역이며 점차 LNG 수입이 증가할 것으로 보입니다.

5. How can Europe get more LNG?

일반적으로 다수의 LNG 트레이딩은 장기계약으로 묶여있습니다. 수십억 달러가 투자되는 액화 설비 프로젝트를 진행하기 위해 생산자들은 바이어와 장기계약을 맺어놓을 필요가 있고 그 계약을 통해 액화 설비 건설 비용 충당 계획을 세울 수 있습니다.

주요 바이어들은 동아시아에 있는데 이들은 난방, 전력 발전, 산업 수요를 위해 LNG를 수입합니다. LNG 셀러들은 10년 이상 장기 관계를 구축한 주요 고객들과 장기 계약을 체결하기 위해 노력합니다. 하지만 시장의 약 1/3은 단기 계약 트렌드를 따르고 있습니다.

유럽과 이시아 바이어들은 최근 몇 개월 동안 유연함이 있는 스팟 가스 시장에서 경쟁을 하며 가장 높은 가격으로 스폿 구매를 해왔습니다. 이런 상황은 작년 12월 중순에 가장 많이 목격이 됐고 이때 유럽 스폿 가스 가격이 최고점을 찍고 아시아 스폿 가스 가격보다 더 높았습니다. 유럽 가격이 아시아 가격보다 상승한 상황 때문에 아시아로 향하던 LNG 선박들이 유럽으로 경로를 돌리는 상황을 만들었습니다.

MT. Hellas Diana라는 LNG 선이 미국에서 LNG를 선적하고 아시아로 향하고 있었습니다. 태평양을 중간 정도 지났을 때 이 LNG 선은 영국으로 항로를 바꿉니다. 한 항차에 30만 불 가까이하는 파나마 통항료를 두 번이나 냈고 왔던 길을 돌아갔음에도 불구하고 영국의 가격이 더 높았기 때문에 항로를 돌린 것입니다. 물론 우크라이나 분쟁이 발발하고 나서는 이런 특이한 케이스는 볼 수 없었습니다. 그 이유는 매우 많은 Flexible LNG 선박들이 이미 12월 중순 이후로 유럽으로 향하고 있습니다. 따라서 이제는 아시아로 가던 항로를 반대로 변경할 필요가 없습니다. 미국은 특히 매우 많은 물량을 유럽으로 수출했고 2021년 1월 유럽 LNG 수입량의 절반이 미국 발 LNG 물량이었습니다. 하지만 이런 현상은 LNG 시장이 이미 스폿 시장 유연성의 한계에 다다랐다는 것을 의미합니다. 더 많은 LNG를 유럽으로 보낸다는 것은 일본, 중국 같은 장기 계약 바이어들이 그들의 소모량을 줄이는데 동의를 요구하거나 생산자들이 실제로 새로운 액화 플랜트 건설을 시작할 필요가 있을 수 있다는 것을 의미합니다.

6. How fast can new plants come to the market?

미국의 가스 생산자인 Venture Global은 연간 1,000만 톤 생산 능력의 새로운 액화플랜트에 대한 커미셔닝을 이번 여름에 루이지아나에 있는 Calcasieu Pass 에서 진행할 예정입니다. 이번 3월에 이미 최초로 2개 카고를 선적했고 이 화물들은 유럽으로 향하고 있습니다.

노르웨이의 연간 430만 톤 생산 능력의 Hammerfest LNG 플랜트는 2020년 큰 화재로 피해를 입은 이후로 가동이 멈춰있습니다. 이 플랜트의 운영자인 Equinor는 2020년 5월 중순부터는 재가동이 가능할 것으로 발표하고 있습니다.

호주 해안에 있는 쉘의 연간 360만 톤 Prelude Floating LNG 플랜트는 2021년 12월 파워 공급 문제로 가동을 멈추었습니다. 재가동 허가가 떨어지면 다음 달부터 재가동이 가능하지만 가동 중단이 좀 더 지연될 것 같습니다. Prelude 파워 공급 문제는 비슷한 문제로 2020년에 가동 중단이 있었습니다.

2022년 말에는 이탈리아의 Eni 가 연간 340만 톤 생산 능력의 FSRU 플랜트를 모잠비크 Coral South에서 가동할 예정입니다.

예정된 프로젝트 중에 가장 큰 프로젝트인 러시아의 Arctic 2 프로젝트가 2023년 말 가동으로 진행 중이었지만 sanction에 영향을 받을 가능성이 높지만 이 외에도 추가로 많은 프로젝트들이 연말에 계획되어 있습니다.

장기적으로는 카타르가 다시 한번 세계 최대의 LNG 생산국이 되기 위해 생산능력을 확장하고 있습니다. 현재 연간 7700만 톤에서 1억 2600만 톤까지 확장할 계획입니다.

새로운 LNG 프로젝트들은 일반적으로 건설에만 3-4년이 소요됩니다. 따라서 대부분의 프로젝트들은 현재 진행 중인 프로젝트들일지라도 빨라도 2025년 초까지는 생산이 어려워 보입니다.

몇몇 미국 프로젝트들은 조금 앞당겨서 완성될 수 있습니다. 쉐니에르는 2019년에 현재 운영 중인 Sabine Pass 플랜트에 추가로 연간 450만 톤 액화 공장 6기에 대한 FID를 발표했고 첫 카고가 2021년 말에 나오고 2022년 초면 프로젝트가 완성될 예정입니다.

높은 가스 가격은 더 적은 생산량이지만 계획된 스케줄을 앞당기게 하는 새로운 기술의 사용을 촉진합니다. 이탈리아의 Eni는 New Fortress Energy의 Fast LNG 기술을 사용하여 콩고 공화국에 있는 연간 140만 톤 offshore를 2023년 2분기에 가동할 수 있을 것으로 기대하고 있습니다. 이 프로젝트는 기존에 있던 오일 필드에서 생산된 가스를 생산합니다. 따라서 기존에 있던 업스트림 프로젝트의 일부가 초기 공정을 제공하게 됩니다.

7. Is there capacity to import more LNG into Europe?

만약 앞서 살펴본 데로 더 많은 LNG가 생산된다면 이것은 추가적인 해상운송 능력에 대한 투자를 요구하며 새로운 선박과 수입 터미널 투자가 추가되는 것을 말합니다.

북유럽에 있는 LNG 수입 터미널들은 2022년 초에 최대 능력으로 가동 중입니다. 또한 이 터미널들은 LNG를 더 수입할 수 있더라도 더 많은 선박들에 입항 적합성이 맞지 않을 수 있습니다.

남부 유럽, 특별히 스페인에는 긴 시간 동안 유럽에서 가장 큰 재기화 시설이 있었습니다. 하지만 더 많은 LNG가 스페인으로 수입되면 이 가스들을 북유럽으로 운송하기 위한 더 많은 파이프라인 능력의 투자가 필요합니다. 유럽 전역에서 새로운 LNG 수입 능력을 건설하기 위한 다양한 프로젝트들이 있는데 현재 상황에서 그런 프로젝트들이 더 빠르게 진행될 것으로 보입니다.

독일은 특히 첫 번째 LNG 수입 터미널 건설을 진행해오고 있습니다. 이전에는 독일 에너지 회사들이 네덜란드의 Duth Gate LNG 터미널에 스페이스를 부킹 했던 것처럼 주변 이웃국에 의존해 왔었지요.

거대한 LNG 터미널 건설 프로젝트보다 몇몇 작은 프로젝트들이 더 빠르게 완공이 될 수 있습니다. 예를 들어 영국은 Teesside에 LNG 수입 부지를 갖고 있었는데 그것은 매우 작은 onshore 시설이지만 LNG 선으로부터 LNG를 받을 수 있던 시설입니다. 이 LNG 수입 부지는 에너지 트레이더 Trafigura가 소유하고 있는데 시설 재가동에 대한 관심이 있다고 밝혔습니다.

8. What is the impact of sanctions on Russian LNG?

영국 정부는 러시아인이 소유하거나 운영하거나 용선한 선박이 영국 항구에 들어오지 못한다고 발표했습니다. 이런 금지 발표는 Arctic Yamal 프로젝트에서 생산되는 대부분의 러시아 LNG 화물이 영국으로 수입되는 것을 금지하려는 조치로 보입니다.

야말(Yamal) LNG 프로젝트에서 생산된 LNG 화물은 야말 LNG 프로젝트 선박으로 운송되기 때문에 그 선박 자체가 러시아 flag나 러시아 선주가 아니더라도 러시아 프로젝트의 컨트롤을 받는 것이기에 영향이 있습니다. 非 러시아 선박에 실린 러시아 화물에 대한 금지는 없습니다. 하지만 Yamal LNG 프로젝트에 사용될 수 있는 모든 ice-class 선박들은 Yamal LNG 프로젝트 선박들입니다. 따라서 다른 선박들이 Yamal LNG 프로젝트에 쓰이기는 쉽지 않습니다. 또한 법적으로 엄격하게 지시가 내려온 것은 아니지만 수입 터미널의 인부들이 화물 하역을 거부할 수도 있습니다. 현재까지 여전히 러시아 선박들은 유럽 항구에 입항할 수 있고 Yamal LNG도 유럽 전역으로 인도되고 있습니다. Yamal LNG는 2021년에 약 1,000만 톤의 LNG를 유럽으로 판매했습니다.

러시아 회사들에 대한 재정적 sanction과 hi-tech 장비들이 러시아로 공급이 어려워지는 것은 러시아 수출 프로젝트 향후 진행에 영향을 줄 수 있습니다. Arctic LNG2프로젝트는 2023년 말부터 초반에 연간 660만 톤을 생산하기로 되어 있었고 2개의 액화설비가 추가로 건설되면 향후에는 연간 2,000만 톤까지 생산능력이 늘어나기로 되어 있었습니다. 이런 프로젝트들이 지연되면서 지속적인 수요가 늘어나는 중국과 동남아시아의 소비자들 때문에 LNG 시장은 가까운 미래에 타이트해질 수 있고 이런 상황은 새로운 프로젝트들에서 생산이 시작되지 전까지 지속될 수 있습니다.

9. What is the impact on LNG contracts?

러시아-우크라이나 분쟁이 시작되기 전인 2021년 여름 이후로 나타난 기록적인 높은 가격으로 인해 주요 수입업체들은 현물 시장에서 구매하는 대신 장기 계약 가스 공급에 대한 관심을 다시 갖게 되었습니다. 예를 들어 미국 Henry Hub 가스 가격에 대한 관심이 급증했습니다. HH 가격은 약 $5/mmbtu의 최근 최고가에서도 Henry Hub의 115%에 가스 구매에 대한 가격이 책정된 일반적인 신규 LNG 계약과 액화 비용 $2/mmbtu는 최근 스폿 가격보다 훨씬 낮은 $8/mmbtu 미만으로 화물을 생산할 수 있습니다.

유럽의 분쟁이 얼마나 오래 지속될지에 대한 불확실성, 아시아의 지속적인 경제 성장, 석탄에서 가스로의 연료 전환을 계속 촉진할 탈탄소화에 대한 세계적인 추진으로 인해 앞으로 몇 년간 시장이 타이트할 수 있습니다.

시간이 지남에 따라 미국 LNG 산업의 지속적인 성장은 미국 Henry Hub 가스 가격을 끌어올리고 미국 가격과 아시아 및 유럽 가격 간의 차이를 좁힐 수 있습니다.

이런 상황은 아직 먼 얘기 같지만 투자자들은 미국 프로젝트를 가격 측면에서 그리고 제한된 지정학적 위험과 관련하여 유리한 투자로 볼 수도 있습니다.

유가는 가스 가격과 함께 급등했지만 에너지 단위당 가격은 가스보다 낮은 상태를 유지했었기에 유가에 연동된 장기 계약도 계속 관심을 가질 수 있습니다.

중국 기업들은 2021년 여름부터 장기 계약 시장에서 매우 활발하게 활동해 왔으며 특히 미국 생산자와 수십억 달러에 달하는 수십 년에 걸친 수출 계약을 체결했습니다. 예를 들면 Sinopec이 2021년 11월에 합의한 Venture Global의 연간 400만 톤 수입에 대한 20년 계약과 12월에 체결된 Venture Global로부터 CNOOC의 연간 200만 톤에 대한 20년 계약이 있습니다.

아시아 구매자가 장기계약으로 미래의 공급 물량을 확정하고 향후 몇 년 동안 계속되는 타이트한 현물 시장 가능성으로 인해 유럽 국가는 장기계약 포트폴리오를 늘릴 필요성을 재고하기 시작할 수 있습니다. 특히 영국 같은 국가들은 과거에는 거의 전적으로 유연한 현물 스팟 LNG 구매에 의존했었습니다.

10. What is the impact on LNG shipping?

놀랍게도 가스 가격과 LNG에 대한 수요가 증가함에도 최근 몇 개월에 LNG선 용선료는 크게 하락했습니다. Atlantic 탱커는 하루에 약 $35,000 수준인데 작년 말에 $250,000에서 급락한 상황입니다.

무엇이 용선료를 급락하게 했을까요? 더 많은 화물들이 미국에서 유럽으로 향하고 있습니다. 많은 수의 선박들이 미국에서 유럽으로의 짧은 루트를 수행하고 있습니다. 이런 30-35일 정도밖에 안 되는 짧은 루트는 70-75일이 걸리는 미국에서 아시아로의 화물 인도 기간보다 훨씬 짧습니다. 이런 장거리 수송에서 단거리 수송으로의 트레이딩 흐름의 변화는 LNG 선에 대한 수요가 전체적으로 감소했다는 것을 의미합니다. (우리가 흔히 부르는 톤마일 이죠) 장기적으로 선주들은 시장 규모가 커지는 것으로부터 혜택을 받을 것으로 보입니다. LNG 시장은 이미 향후 10년 동안 성장할 것으로 보입니다. 탄소 감축 시나리오뿐만 아니라 아시아 국가들이 성장하고 있고 석탄에서 가스로 연료의 변화 때문이지요. 하지만 LNG 시장에서 유럽이 파이프라인에서 LNG로 다변화를 하는 추가 성장이 있기 때문에 LNG 운송 시장에 대한 새로운 투자도 요구되고 있습니다.

끝.