안녕하세요 스타벅 입니다.

오늘은 호주의 천연가스 시장 상황과 LNG 시장 상황에 대해서 정리를 해보려고 합니다.

호주 가스 시장을 알아보기 전에 호주 에너지 관련 기관들을 알고 갈 필요가 있습니다.

AEMO(Australian Energy Market Operator) : 한국전력과 한국가스공사를 합쳐놓은 호주의 전력, 가스 운영회사 (전력과 가스를 한 곳에서 관리하는 게 특이합니다)

AAPEA(Australian Petroleum Production and Exploration Association) : 업스트림 기업들을 회원으로 두고 이익을 대변하는 단체

천연자원 부국인 호주는 철광석, 석탄 같은 지하자원이 풍부하지만 천연가스 자원도 많이 갖고 있는 나라입니다.

아래 2021년 LNG 수출국 현황을 보면 LNG 수출 시장에서 호주의 비중이 21.1%나 됩니다. 자료마다 조금 차이는 있어 보이지만 미국, 카타르와 어깨를 나란히 하고 있는 LNG 최대 수출국 중 하나입니다.

전 세계 lng 국가별 수출 현황

지난 5월 글로벌 가스 시장 상황에서 호주의 추운 겨울 날씨 때문에 동부 해안에서 천연가스 가격이 크게 올랐고 AEMO에서 임시적으로 가격 상한제를 실시했다고 언급했었습니다.

호주 자국 가스 시장의 문제가 LNG 수출 상황에 영향을 미칠지 지켜봐야 함

현재 호주 천연가스 시장의 상황은 크게 추운 날씨, 석탄 화력발전 중단, 천연가스 인프라 부족을 꼽을 수 있습니다. 이 상황이 이슈가 되는 이유는 바로 이런 호주 자국 시장의 이슈들이 호주의 LNG 수출국 위상에 의문을 갖게 하기 때문입니다.

최근 다른 나라들의 에너지 위기와 마찬가지로 호주의 상황은 평년보다 추운 겨울과 가스 프로젝트 개발에 대한 수년간의 반대와 결합된 대규모 석탄 발전 중단으로 인해 나타난 결과입니다.

호주 석유 생산 탐사 협회(APPEA)는 석탄 발전소와 신재생 에너지가 필요할 때 전력을 공급하지 않아 5월에 50% 이상 가스 화력 발전의 급격한 증가를 야기했다고 밝혔습니다.

AEMO는 6월에 6개 주(state) 중에 5개 주가 전력 부족에 직면할 수 있다고 예상했습니다. AEMO는 지난 수요일에 전력 스폿시장을 중단시켰습니다. AEMO의 CEO는 가격 상한제가 예상치 못한 정전과 관련이 있고 가스와 석탄의 공급망 문제 때문에 시장에서 발전기의 가동 능력이 줄어들었다고 했습니다.

AEMO는 화요일에 직접 개입을 통해 5기가 와트의 발전을 지시해야 했습니다. 또한 정부는 호주 국민들에게 전기 사용을 억제할 것을 촉구하고 있습니다.

호주에서 이런 정전 사태가 나고 발전기가 가동되지 않고 정부가 개입해서 강제로 발전기를 돌리는 상황이 이해가 되지는

않습니다. 호주의 전력 시장을 한번 살펴봐야겠네요.

호주 전력 시장

아직도 높은 석탄 발전 비중

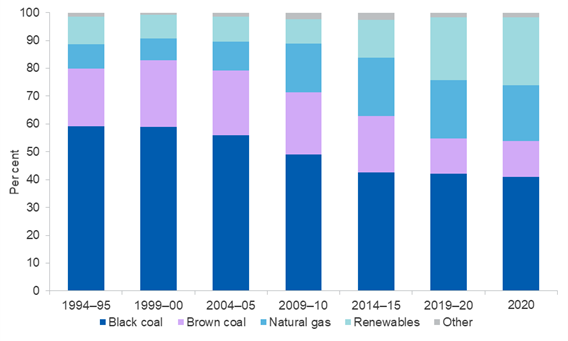

호주는 아무래도 석탄이 풍부한 나라이다 보니 석탄 발전이 주요 발전원이었습니다. 1990년대 80%에서 2020년 기준 55%가 석탄 발전입니다. 두 번째로 높은 것은 25%가량 되는 신재생 에너지입니다. 세 번째는 20%가량의 천연가스입니다. 생각보다 신재생 에너지가 전력 공급을 많이 하고 있습니다.

호주 발전원별 발전 비중

발전연료 매장 지역에 따른 에너지믹스 차이

지역별로 차이가 있는지 살펴보겠습니다. 워낙 땅이 크니깐요. 호주는 크게 6개의 주(State)로 이루어져 있습니다. 수도 캔버라와 시드니가 있는 NSW 주가 석탄 발전 비중이 75%나 됩니다. 그 밑에 VIC 주도 65% 되고 QLD 주도 비슷합니다. 여기서 발견할 수 있는 호주의 에너지 시장 특징이 있습니다.

천연가스 발전 비중이 높은 지역은 WA, NT입니다. 두 곳에 호주의 천연가스 필드가 몰려있습니다. 석탄은 대부분 NWS, VIC, QLD 등 동부에 있습니다. 이곳은 천연가스 생산이 동부에 비해 상대적으로 없는 곳입니다. 따라서 호주 서부에서 동남부로 천연가스 운송 인프라가 없기 때문에 동쪽은 석탄발전 위주, 서쪽은 가스 발전 위주로 양분돼있다는 것을 알 수 있습니다.

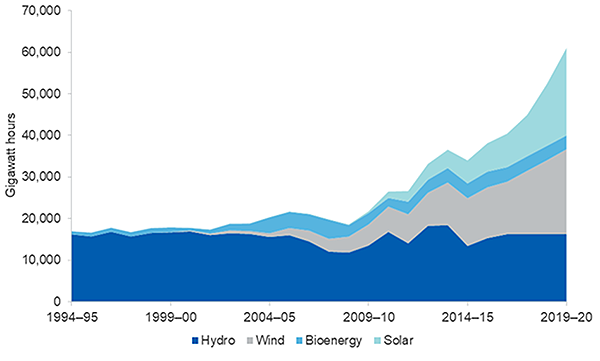

호주 전체 발전원에서 25%나 차지하는 신재생 에너지를 살펴보면 풍력과 태양광 발전의 비중이 높습니다. 수력의 경우 발전소 설치나 강수량에 큰 영향을 받기 때문에 발전 능력이 꾸준한 것을 볼 수 있습니다. 신재생 에너지로 연간 6만 GWh의 전력을 생산하고 있습니다.

호주 신재생에너지 비중

호주의 가스 시장

GSG를 통한 국내 가스 수요 보호

호주의 석유 및 가스 산업은 중요한 해외 고객들과 계약이 되어 있기 때문에 자국의 천연가스 시장 변화에도 불구하고 계약 이행에 최선을 다할 것으로 보입니다. 2017년 도입된 GSG는 국가 전력 시장의 피크 수요 기간에 정부가 가스를 사용할 수 있도록 개발한 메커니즘입니다. 최초에는 GSG에 따라 LNG 수출 축소를 초래했지만 호주 내수 가스 부족으로 인해 LNG 수출이 영향을 받지는 않을 것으로 보입니다.

GSG 메커니즘 계획에 따라 LNG 수출의 15%는 항상 내수 시장에서 사용할 수 있어야 하며 프로젝트 개발 시 수출 업체가 동의한 정책입니다. 서호주에서 LNG 프로젝트를 개발하고 수출하는 업체는 15%의 내수 전환을 처음부터 고려하기 때문에 LNG 수출에 큰 영향을 미치지 않았을 것입니다. 하지만 동호주는 서호주처럼 LNG 수출에 한도를 설정하지 않아 글로벌 개발 기업이 생산량 전부를 수출할 수 있기 때문에 자국민에게 비판을 받아왔습니다. 이 GSG 메커니즘은 현재 서호주의 가스가 A$5/GJ이지만 거의 A$40/GJ인 동호주에서 훌륭한 정책으로 예고되고 있습니다. APPEA는 호주 동부 해안 가스 시장에서 동일한 유형의 GSG 정책을 계획하고 있지 않습니다. 그 이유는 서호주에 위치한 North West Shelf의 막대한 프로젝트는 동부의 그것과 크게 다르며 GSG 메커니즘 정책은 매우 적은 인구와 국내 수요를 공급하는 데만 필요하다고 APPEA는 밝혔습니다.

동호주와 서호주가 분리된 호주의 가스 시장

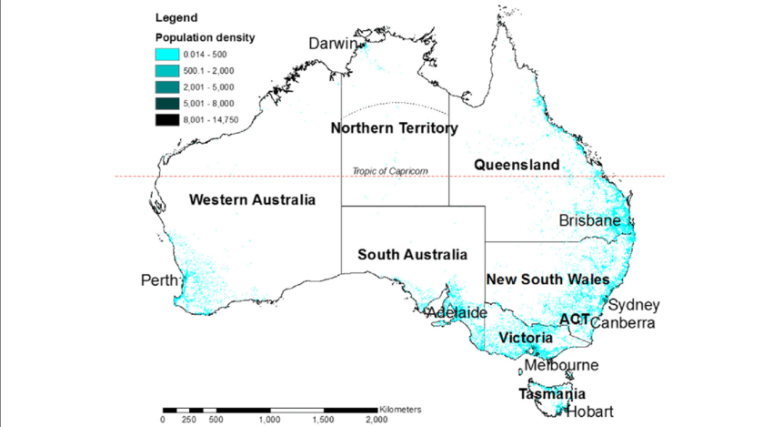

아래 호주 인구 분포를 보면 남동부에 주로 인구가 몰려서 살고 있습니다.

호주 지역별 인구 분포

그런데 호주 최대의 천연가스 생산 필드인 서부의 NWS와 동부의 가스 파이프라인이 연결되는 부분이 없습니다. 이렇게 보니깐 동쪽과 서쪽이 상당이 단절돼있다고 느껴집니다. 물론 서부와 동부를 잇는 West-East gas pipeline이 제안은 됐다고 하지만 크게 진전된 건 없어 보입니다.

호주 가스 파이프라인 지도

호주 천연가스 인프라 부족 문제 : FSRU로 천연가스 부족 문제 해결

호주의 가스 부족은 부분적으로 남쪽에 시드니와 멜버른 같은 대도시로 가스를 공급할 수 없는 지리적 문제로 인한 것입니다. 결국 제한된 인프라가 호주의 현지 LNG 생산을 분배할 수 있는 능력을 제한합니다.

성공적으로 호주 정부가 천연가스 인프라에 대해 논의 중이지만 호주는 여전히 인구가 많은 대도시 주변에 LNG 수입 터미널이 없습니다. 또한 가스가 부족한 도시로 연결된 파이프라인 능력도 제한적입니다. 따라서 엄청난 자국 천연가스 생산량을 내수 시장으로 분배할 수 있는 방법이 없습니다.

5개의 LNG 수입 터미널을 2024년부터 건설하겠다는 호주의 계획은 중단됐습니다. 그 이유는 현재 러시아의 가스 수입 의존을 줄이기 위해 노력하는 유럽이 하고 있는 FSRU를 놓고 경쟁을 하고 있기 때문입니다.

올해 초, FSRU 운영사인 호그 LNG가 FSRU를 독일 수입자에게 임대해 주면서 멜버른 인근에 LNG 수입 터미널을 건설하겠다는 계획은 무산됐습니다.

Port Kembla FSRU 터미널 건설 현장

Port Kembla에서 건설되는 첫 번째 FSRU 프로젝트는 내년까지 운영을 시작하지 않을 것입니다. 이 프로젝트는 Hoegh Galleon FSRU가 도입되는 2023년 말부터 운영 시작을 목표로 하고 있습니다.

단기적으로 호주의 내수 가스 가격은 계절적 영향이 줄어들게 되는 8월과 9월 사이에 낮아질 것으로 보입니다. 하지만 높은 국제 LNG, 오일 가격은 이런 가격 하락을 제한할 것으로 보입니다.

호주 AIE, 호그(Hoegh) LNG 사와 FSRU 용선 계약 체결

AIE는 호그LNG와 170,000 cbm 규모의 최신 사양의 FSRU인 Hoegh Galleon의 15년 용선계약을 체결했습니다. 5년+10년 옵션의 계약 기간입니다. 이 FSRU는 2023년 말부터 운영을 개시할 것으로 보이는데 AIE는 2023~2025년 사이에 운영 개시 권리가 있습니다.

시드니 바로 밑에 위치한 Port Kembla 터미널은 호주 최초의 수입 터미널 프로젝트입니다. 연간 100 petajoules의 천연가스를 인도할 능력을 갖추고 있으며 이것은 NSW 전체 시장 수요의 75%를 감당할 수 있는 양입니다.