안녕하세요 스타벅 입니다

예전부터 진짜 조사를 해보고 싶던 회사가 있었는데 오늘 그 회사에 대해서 포스팅을 해보려고 합니다. 근데 대충 봤는데도 제가 생각했던 거보다 훨씬 크고 좋은 회사 같습니다.

Equinor 개요

역사 : Statoil로 시작한 노르웨이 국영 석유기업

Equinor는 Statoil이 시초인 회사입니다. 2018년 이름을 Statoil에서 Equinor로 바꿨습니다. Statoil은 1972년 노르웨이 국영 석유기업으로 설립이 됐습니다. 2년 뒤인 1979년 북해에서 Statfjord 유전이 발견이 되었고 1981년 원유 생산을 시작합니다.

노르웨이 국영 석유 기업이었기 때문에 Statoil은 북해를 기반으로 성장해나갑니다. Statfjord, Gullfaks, Oseberg, Troll 같은 유전을 개발하고 스칸디나비아에서 가장 큰 원유 생산, 마케팅 회사로 성장했습니다. 2000년부터는 글로벌 에너지 개발에도 힘쓰면서 2001년 오슬로와 뉴욕 주식 시장에 상장합니다. 또한 알제리, 아제르바이잔, 멕시코 만, 나이지리아, 앙골라 등으로 비즈니스를 확장해나갑니다.

그리고 2007년 노르웨이의 광물기업인 Hydro의 오일, 가스 사업부를 합병하면서 세계에서 가장 큰 offshore 오퍼레이터가 됩니다.

Equinor는 노르웨이 오일 산업에서 가장 중요한 플레이어 중 하나이고 노르웨이 산업이 현대화되는데 큰 공헌을 한 회사입니다. 노르웨이는 세계에서 가장 생산이 활발한 유전을 운영하는 나라가 되었고 이와 관련한 기술 발전의 테스트 베드가 되고 있습니다. 왜 노르웨이에 offshore 관련한 한국 엔지니어들이 많이 나가 있는지 알 거 같네요.

2012년 Statoil Fuel & Retail ASA의 지분을 정리하면서 새로운 투자를 위한 실탄을 확보합니다.

현재는 offshore wind, solar energy 같은 신재생 에너지에 활발히 투자하고 있습니다.

2018년에는 회사 이름을 Statoil에서 Equinor로 변경하였고 2022년 50주년을 맞았습니다.

재무 : 매출 100조가 넘는 뉴욕거래소 상장회사

Equinor는 오슬로와 뉴욕 거래소에 상장된 상장회사입니다.

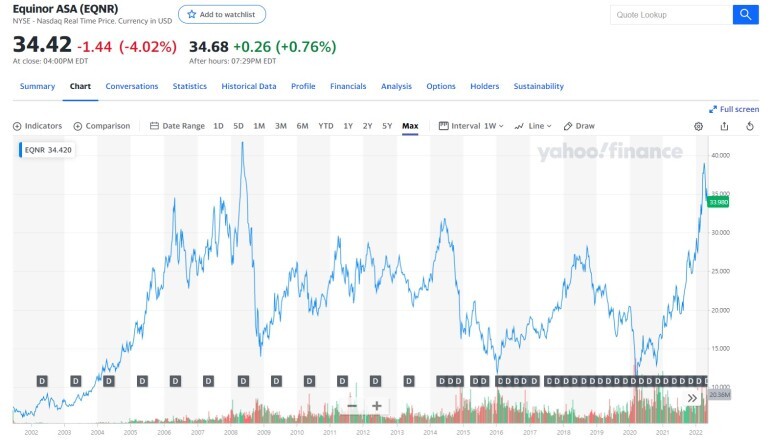

주가를 보면 34불 정도 하고 올 1분기에 분기 배당은 주당 0.2불 현금배당을 했습니다. 연간 2%대로 배당을 하는 회사 같습니다.

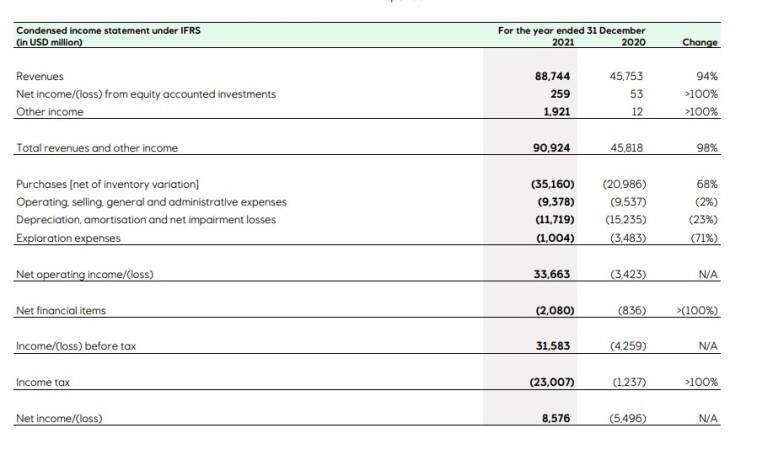

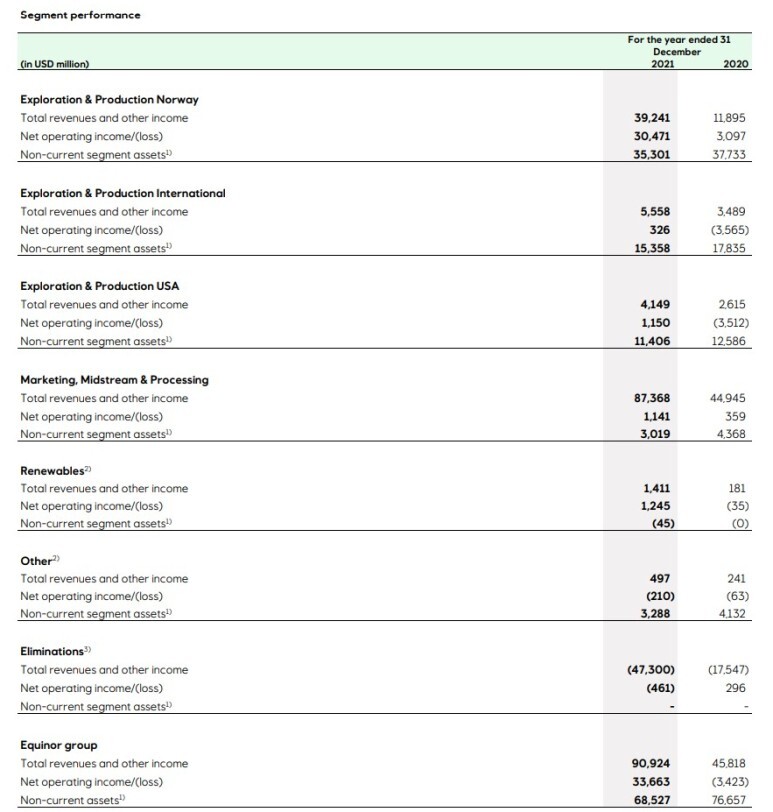

Equinor의 매출은 '21년 기준 909억 불이고 영업이익은 336억 불입니다. 영업이익률이 무려 36%네요. 순이익은 85억 불입니다.(약 9조 원) 뭐 요즘 에너지 기업들은 대부분 저 정도 퍼포먼스를 보여주긴 합니다.

Equinor 비즈니스

탐사, 생산, 판매, 트레이딩, 정제, 재생에너지 사업

Equinor는 유전 탐사부터 생산, 판매, 트레이딩, 정제까지 밸류체인을 구축해놓고 있습니다. 탐사 부문에서는 우리가 아는 미국, 유럽 오일 메이저와 큰 차이는 없을 거 같습니다.

재밌는 것은 한국에서도 비즈니스를 하고 있는데 풍력발전 사업만 하고 있습니다

Equinor의 밸류체인을 보면 미드스트림과 다운스트림 쪽은 업 스트림에 비해 조금 비중이 작아 보입니다. 그래서 탐사와 같은 업 스트림 쪽에 글로벌 경쟁력이 있다고 느꼈나 봅니다.

탐사 - 북해를 중심으로 한 석유, 가스 탐사

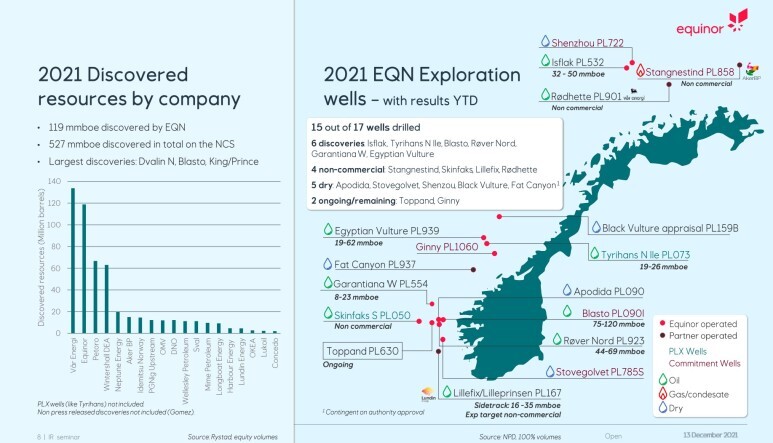

아래 세그먼트별 퍼포먼스를 보더라도 909억 불 매출 중에 392억 불, 약 43%가 노르웨이 탐사/생산 법인에서 나오고 있습니다. 노르웨이 대륙붕(NCS) 탐사에서 세계 2번째로 많은 매장량을 발견했습니다.

국가별로 봤을 때 매출이 노르웨이에서 절대적으로 많이 나오고 있습니다.

생산물별로 보면 원유와 천연가스가 절대적입니다. 즉, 여기서 정의할 수 있는 것은

Equinor는 노르웨이에서 원유, 가스 생산이 주요 비즈니스라고 할 수 있겠습니다.

(매출의 합이 안 맞는 것은 마케팅 부분과 자산 투자 부분 때문인 거 같습니다)

10년 이상의 장기적 관점이 필요한 원유, 가스 탐사

탐사가 중심인 Equinor가 국영 기업일 수밖에 없는 이유를 생각해 보니 원유, 가스 탐사에는 너무나 많은 시간과 노력, 비용, 리스크가 들어가기 때문입니다.

first oil를 얻기까지 10년에서 그 이상이 소요되는 것이 탐사이지요. Drilling 하기까지도 거의 4-5년의 시간이 들어가는 거 같습니다.

어제 가스공사의 미래 역할에 대해서 잠깐 얘기를 했는데요 MB 정권의 자원외교가 실패했다고는 하지만 이렇게 시간과 비용, 리스크가 투입돼야 하는 자원 탐사활동은 일반 민간 기업이 하기 너무 어려움이 많기 때문에 정부가 주도적으로 해주는 것이 맞는 거 같습니다. 민간과 함께 컨소시엄으로요 (컨소시엄도 잡음이 많은 경우도 많겠지만 말이죠)

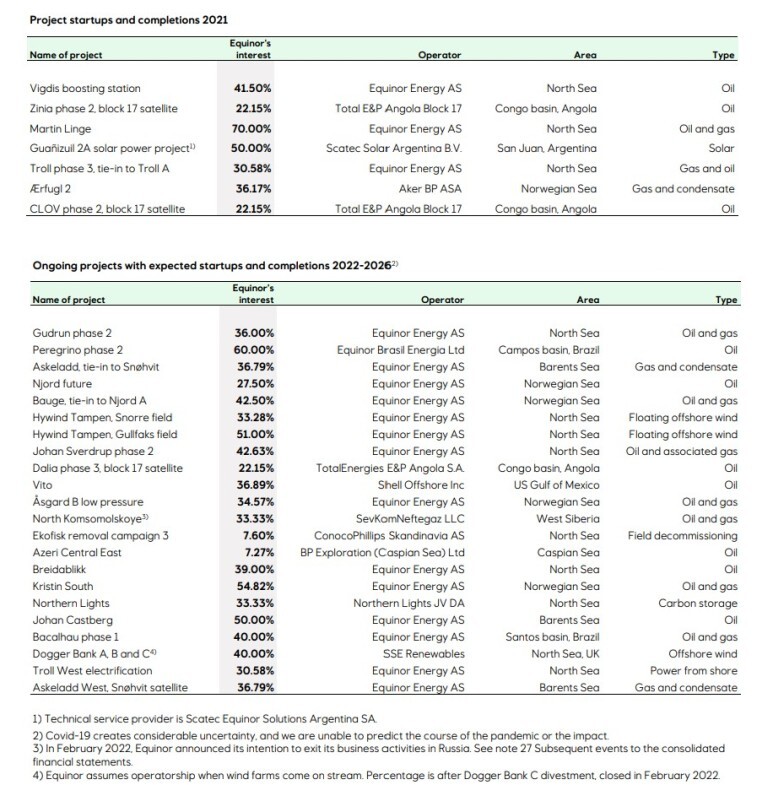

Equinor 주요 석유, 가스 프로젝트

Equinor는 전 세계를 무대로 22개의 프로젝트들을 진행 중에 있고 7개의 프로젝트들은 완료가 되었습니다. 추가적으로 30-35개의 프로젝트들도 초기 단계에 있습니다.

프로젝트들은 주로 오일, 가스이지만 태양광, 풍력 프로젝트들도 진행하고 있습니다.

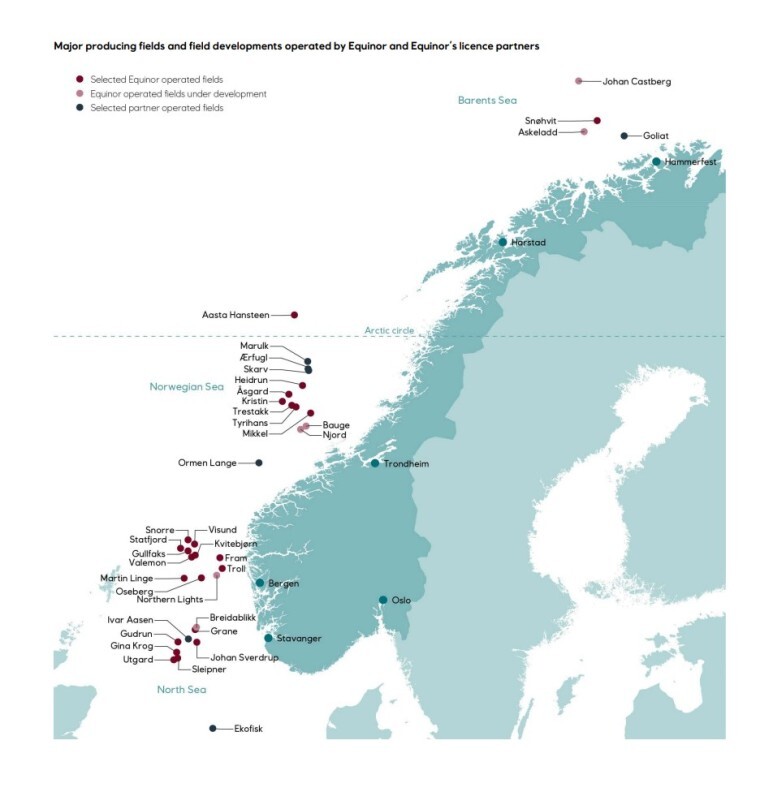

주요 생산 필드

Equinor의 주요 비즈니스 지역은 북해라고 말씀드렸는데요 북해, 노르웨이 해, 배링 해에 있는 Equinor 생산 필드 지도입니다. 대부분 offshore 생산 필드입니다.

북해 다음으로 생산이 활발한 곳은 미국입니다. 아무래도 미국은 chevron 같은 미국 기업들이 오퍼레이터로 있는 프로젝트에 참여했네요.

미국 외에 캐나다, 브라질, 앙골라, 나이지리아, 리비아, 아제르바이잔, 영국, 러시아, 아일랜드에서 생산 필드에 참여하고 있습니다.

캐나다와 브라질 프로젝트의 경우 배럴당 35불이 BEP입니다. 현재 유가가..... 120불 아닌가요. 정말 유전 하나 개발해서 판매하면 큰 수익을 올릴 수 있겠습니다.

전체적으로 Equinor는 아시아 쪽에서의 비즈니스 활동은 상대적으로 많이 적어 보입니다.

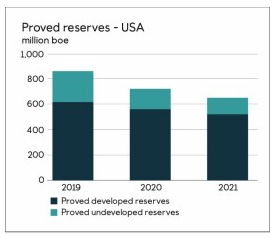

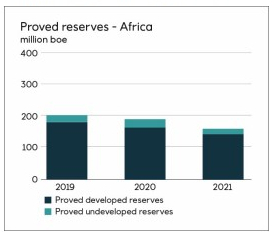

탐사 중심의 Equinor에게는 매우 중요한 매장량

석유, 가스 탐사가 핵심 비즈니스인 Equinor의 리포트엔 석유, 가스 매장량에 대한 내용도 중요하게 다뤄지고 있습니다. 아무래도 주주들에게 회사의 미래에 대해서 설명할 때, 매장량 데이터가 부정적이라면 탐사가 주요 비즈니스인 회사에는 치명적이겠죠.

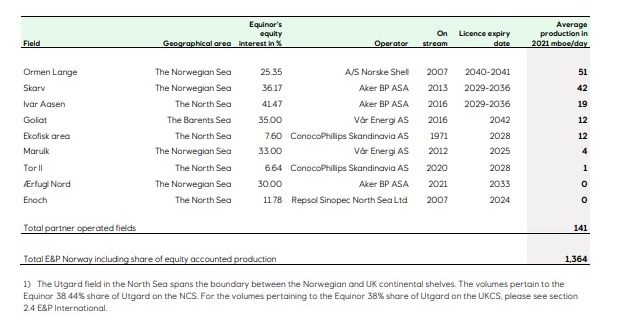

Equinor가 오퍼레이션 하는 필드의 확인 매장량을 보면 노르웨이가 가장 많습니다. 그래서 Equinor의 비즈니스가 대부분 노르웨이에서 운영되는 거 같네요.

Equinor의 석유, 가스 판매량 - 1억 6천만 톤 천연가스 판매 수준

Equinor는 석유와 가스를 모두 개발, 판매하고 있습니다. 원유의 경유 787 MMbbls이고 천연가스는 106 bcm입니다. 두 개의 단위를 맞추면

bbl 기준으로 천연가스 106 bcm은 815 MMbbls이고

bcm 기준으로 원유 787 MMbbls은 102 bcm입니다.

따라서 Equinor는 원유보다는 천연가스를 더 많이 판매하고 있습니다. 총판매량을 보면 bcm 기준으로 208 bcm인데요 천연가스라고 한다면 1억 6천만 톤이나 됩니다.

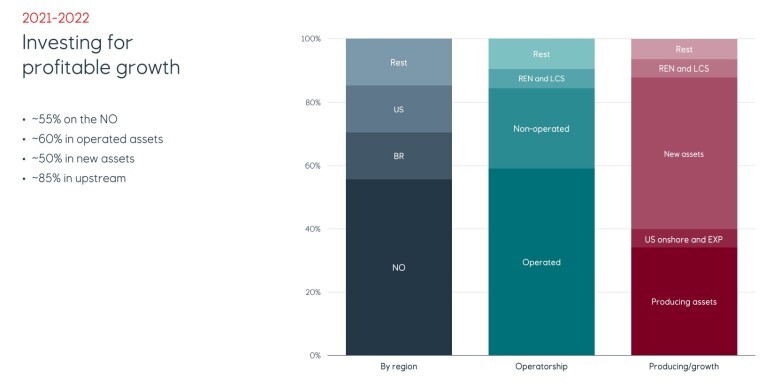

Equinor 비즈니스 요약 : 노르웨이 중심으로 업 스트림에서 자산을 직접 운영

Equinor의 비즈니스 부분을 요약하자면 노르웨이를 중심으로 비즈니스를 하고 있고 대부분 탐사, 생산과 같은 업 스트림 분야에서 자산을 소유하고 직접 자산을 운용하면서 비즈니스를 영위하고 있습니다. 또한 새로운 자산이 50% 정도 되는 걸 봤을 때, 현실에 안주하지 않고 꾸준히 투자를 하고 있다고 봐도 될 거 같습니다.

Equinor 시황 분석

Equinor IR 자료에 있는 시황 파트를 한번 살펴보겠습니다. 작년 9월 기준이라서 조금 차이가 나는데요, 메이저 업체들의 시황 view를 보는 방법에 대해서 배우는 걸로 충분할 거 같습니다.

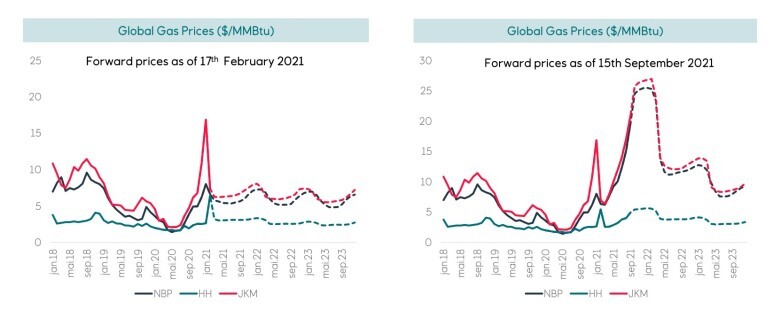

1. 가스 가격

벤치마크가 되는 상품 가격들의 변화를 보여주고 있습니다. 현재는 20불 이상의 가격 수준입니다.

2. 수요와 공급 전망 (거시적)

전체 수요와 전체 공급의 전망을 하면서 over supply가 될지 strong demand가 될지 판단을 할 수 있습니다.

3. 지역별 가스 생산과 수입량

유럽은 가스를 많이 생산하기 때문에 역내 생산량과 LNG 수입량, 파이프라인 수입량을 고려합니다. 자국 생산, LNG 수입, 파이프라인 수입

왜냐하면 기본적인 무역의 공식이 있습니다.

자국 생산량 - 내수 소비량 = 잉여물량 = 해외 수출량

거기에 추가로 고려해야 하는 부분이 내수 가격과 수입 가격입니다. (소비자 입장에서)

내수 가격 > LNG 수입 가격 = LNG 수입

내수 가격 < LNG 수입 가격 = 내수 물량 소비

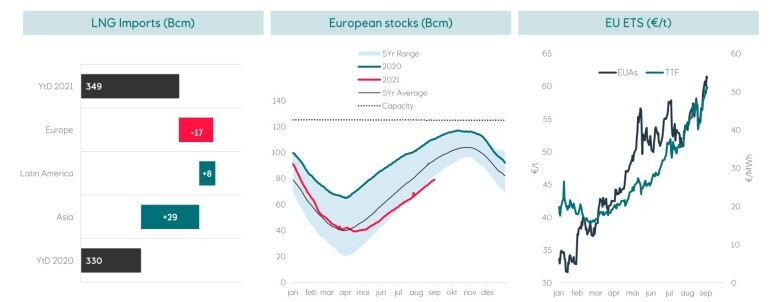

4. LNG 수입량, 재고, 전력 가격

LNG 수입의 변화 원인을 보여주고 현재 유럽의 가스 재고량 추이와 전력 가격 추이를 보여줍니다. 2022년에는 LNG 수입량이 2021년에 비해 크게 증가했을 것이고 유럽의 LNG 수입량이 크게 플러스됐을 거 같습니다.

5. 가스 소비, 가스 발전, 용도별 가스 수요

가스의 수요 측면을 좀 더 자세하게 보여주고 있습니다.

6. 가스 가격 전망과 가격 변동 요소

각 벤치마크 가격별 포워드 가격 전망을 보여줍니다. 또한 주요 시황 변수(key drivers)가

가격에 어떤 영향을 미칠지 도식화했네요.

1) 재고량

2) 기상

3) 경쟁 수요 (아시아)

4) 파이프라인 공급 (불확실성)

5) LNG 공급

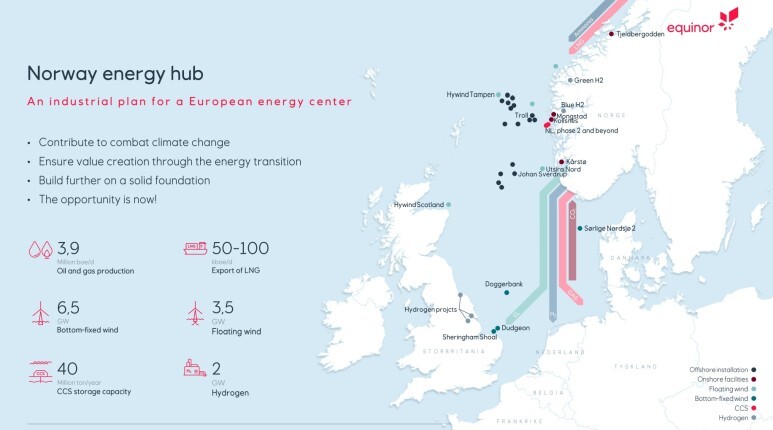

Equinor의 친환경 에너지 분야

Equinor에 대해서 조사를 하다가 그냥 에너지 탐사에 엄청난 역량을 보유한 그런 회사로 생각을 했는데요 친환경 분야에서도 상당한 성과를 보이고 있고 포트폴리오의 가시성이 딱 느껴졌습니다.

이산화탄소 포집(CCS), 수소, 암모니아

Equinor의 경우 영국에서 친환경 에너지 사업을 활발하게 진행하고 있습니다.

노르웨이랑 영국이 가까워서 그런가요 영국에서 수소, 이산화탄소 포집 사업을 진행하고 있습니다. 이산화탄소 포집의 경우 현재는 CCS 저장 비용이 높습니다. 톤당 150~250유로 사이인데요 2030년에는 80~120유로 수준으로 낮춰질 것으로 예상하고 있습니다.

노르웨이에서 진행하고 있는 CCS 프로젝트는 2024년에 1단계를 가동할 예정입니다.

육지에서 CO2를 포집하고 CO2를 선박을 통해 운송하고 2,500~3,000미터(2.5km~3.0km ) 해저에 저장을 합니다.

CCS 경쟁력을 통한 클린 수소 사업

Equinor는 세계에서 가장 앞서가는 CCS 프로젝트를 진행하는 회사입니다. 그렇기 때문에 흔히 말하는 블루 수소 생산에 있어서도 경쟁자들보다 앞서 나갈 수 있을 거 같습니다.

한국에도 진출해 있는 풍력 발전 사업

Equinor 같은 글로벌 기업이 한국에도 진출해 있습니다. 바로 풍력 발전 사업입니다.

물론 노르웨이 북해에서 가장 먼저 offshore wind farm을 운영하고 있습니다.

그리고 미국과 발틱해에서도 프로젝트가 진행 중이고요. 아시아에서는 한국의 동해에서 유일하게 풍력발전을 하고 있습니다.

정리를 하자면 Equinor가 이렇게 큰 회사인지 몰랐습니다. 클 거 같긴 했는데 생각했던 거보다 더 좋은(규모나 비즈니스 포트폴리오 측면) 회사 같네요. 깜짝 놀랐던 건 지나가다가 국가별 시가총액 1위 기업 지도를 봤는데 노르웨이 시가총액 1위 회사가 Equinor 더라고요.

끝.