안녕하세요 스타벅 입니다

스폿 LNG 가격이 계속에서 20불 중반에서 보합세를 보이고 있는 상황입니다.

이렇게 높은 스폿 시장에서 바이어들은 어떤 방식으로 구매를 해야 할까요?

스폿 LNG 가격 vs 장기 인덱스 연동 가격

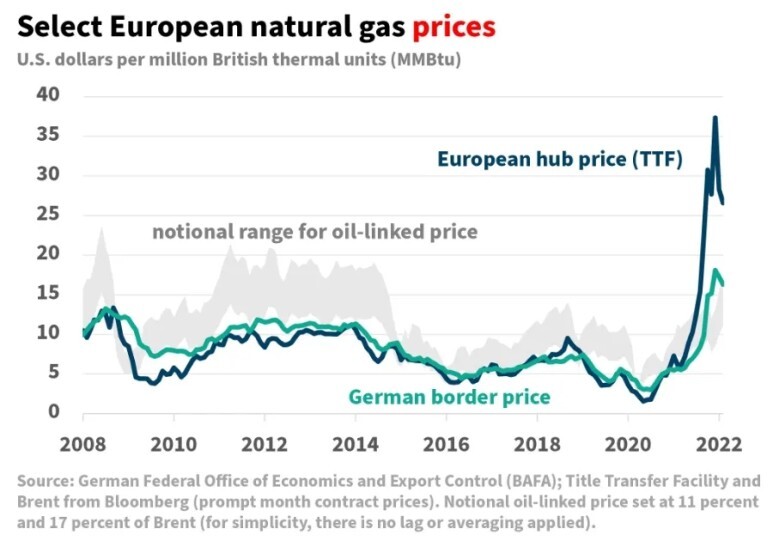

유가 연동 가격보다 저렴했던 스폿 가격

아래 유럽 허브가스 가격과 유가 연동 가격의 그래프를 보면 2008년~2021년까지 유가 연동 가격이 스폿 허브 가격보다 비싼 걸 볼 수 있습니다. 저 기간 동안 저유가 시기도 있던걸 생각해 보면 유럽의 천연가스 가격이 정말 저렴했다는 걸 알 수 있습니다.

하지만 2021년 말 러시아-우크라이나 전쟁 위기가 심화되면서 상황이 바뀌었습니다.

스폿 허브 가격이 장기 인덱스 연동 가격보다 훨씬 더 높이 상승했습니다. 2019년 1월부터 현재까지 JKM의 가격과 유가(브랜트) 연동 장기 계약 가격의 차이를 보겠습니다.

12.5% slope (상수 0.5불)을 반영했을 때 2020년 말까지 JKM 스폿가격보다 유가연동 장기 도입가격이 높았습니다. 하지만 2021년부터는 JKM 스폿 가격이 유가 연동 장기계약 가격보다 훨씬 높은 수준을 기록하고 있습니다.

헨리허브 연동 가격 vs 유가 연동 가격

훨씬 비싸진 스폿 가격 때문에 LNG 구매자들은 자연스럽게 장기 계약에 눈을 돌릴 거 같습니다. 물론 현재 스폿 가격 수준과 공급 안정성 확보 차원에서 장기 계약을 고려할 거 같습니다.

현재 LNG 장기 계약의 가격 방식은 크게 허브 연동, 유가 연동, 하이브리드방식이 있습니다. 하이브리드는 한국 구매자들에게 조금 특화된 가격 체계인 거 같고요.

허브 연동이 좋을지 유가 연동이 좋을지 비교를 해봐야 합니다.

아래 그래프는 올해 브랜트 유 가격을 기준으로 헨리허브와 유가 연동 LNG 가격의 차이를 보여줍니다. 전체적으로 유가 연동 가격이 비쌉니다. 하지만 4월부터는 헨리허브 연동 가격이 유가 연동 가격과 비슷한 수준을 보이고 있습니다. 그만큼 헨리허브 가격이 꾸준히 올랐다는 것이겠죠.

유가연동, 헨리허브 연동 가격 비교

스폿가격보다 저렴해진 장기 인덱스 연동 가격

앞서 봤던 JKM 스폿가격과 장기 인덱스 연동 가격을 같이 놓고 보면 장기 계약 가격이 많이 올랐다고는 하지만 여전히 스폿 가격 보다 낮습니다.

바이어들은 결정을 해야 합니다. 한 카고당 400억씩 더 주고 스폿 LNG를 구매할 것인가 장기 Slope이 높은 수준인 걸 알면서도 그 수준에 계약을 할 것인가 말이죠.

장기계약을 대하는 판매자와 구매자의 입장

아래에 장기계약 트렌드와 관련한 논설이 있어서 정리해 보겠습니다.

2. 미국과 글로벌 LNG 프로젝트 간에 많은 경쟁이 가격 상승을 억제할 것이지만 단기 스폿 가격이 비싼 건 사실

3. 새로운 장기 계약은 대부분 헨리허브와 연동 된 가격이며 미국 프로젝트에서 Offtake 물량을 확보하기 위한 계약들

4. 올해 2월 러시아의 우크라이나 침공은 글로벌 공급을 방해하고 에너지 가격을 급등시킴

5. 이러한 갈등이 올해 장기 계약을 촉진하는 새로운 마켓 다이내믹을 가속시킴

6. 유럽의 새로운 LNG 수요로 글로벌 천연가스 가격이 상승했지만 대부분의 신규 장기 계약은 현물 시장의 변동성으로부터 보호하고자 하는 아시아 바이어들에 의해 체결됨

7. 헨리허브 연동 계약은 경쟁력을 유지할 것으로 예상되지만 가격은 소폭 상승할 수 있음

8. 2025-2026년 LNG를 인도할 수 있는 프로젝트에 대해 프리미엄을 요구할 수 있음

9. 원재료, 노동력 상승 및 미 걸프 연안 프로젝트 건설 원가 인플레이션으로 인해 액화비(Toll fee)를 추가로 인상할 것으로 예상됨

10. 유럽도 장기 계약을 체결하고 있지만 얼마나 많은 양이 체결되는지는 불명확

11. 미국과 카타르의 제한적인 추가 물량은 2026년이 돼야 풀릴 것으로 보이며 이는 예상 물량의 경쟁을 야기함

12. 충분한 장기계약이 없으면 유럽의 대부분은 에너지 수요를 충족하기 위해 ExxonMobil, Shell 같은 LNG 포트폴리오 회사들에 의존하게 될 것임

13. 이런 LNG 포트폴리오 회사들에 의존하는 것은 위험한 전략이며 유럽은 더 많은 비용을 지불할 수도 있음. 하지만 그것이 장기 계약을 피하는 방법임

14. 지금까지 많은 유럽 국가들이 FSRU를 임대하기로 결정했는데 이는 미국 프로젝트에 대한 자체적인 우려를 나타내는 것임

15. 임시적인 FSRU를 배치하고 있다는 것인 높아진 수요가 얼마나 오래 지속될지에 대한 의문을 제기한다고 볼 수 있음

16. 미국 LNG 기업은 기존 아시아 고객과 신흥 시장을 계속 주시할 것으로 예상되며 이는 계약 조건의 리스크를 너무 크게 만들 수 없음을 의미함.

17. LNG 판매자들은 손해를 보거나 가격을 낮추고 싶지는 않지만 새롭게 LNG 시장에 진입한 신규 바이어들이 LNG 시장을 떠나는 것 역시 원하지 않음

정리를 해보면 장기 계약을 바라보는 시각은 유럽과 아시아 구매자들 간에 차이가 있어 보입니다. 아시아와 신규 시장 바이어들은 장기 계약에 적극적인 반면 유럽은 현재 상황을 좀 임시적인 급등으로 보는 느낌입니다. 그런 이유는 유럽의 경우 TTF 가스의 가격이 너무 낮았습니다. 언제든지 이런 상황이 발생할 수 있다고 생각할 수 있어 보입니다. 또한 FSRU는 임시적인 배치이면서도 빠른 LNG 수입을 가능케 만들기 때문에 향후 LNG 수입 터미널의 건설에 대한 움직임을 꼭 봐야 할 거 같습니다.

PNG의 공급에 상대적인 제약이 많은 아시아 시장 바이어들은 장기 계약을 현재 수준에서 체결하더라도 현물 가격 변동성으로부터 벗어날 수 있고 상황에 따라 스폿과 장기의 포트폴리오를 믹스해서 구매할 수 있기 때문에 나쁜 선택이 아닌 거 같습니다.

끝.