안녕하세요 스타벅 입니다

어제는 Venture Global LNG의 화물이 폴란드의 오일, 가스 회사인 PGNiG SA에 처음으로 인도됐다는 기사가 났습니다. 옛 구소련 국가였던 폴란드까지 미국 LNG를 수입하기 시작한 것입니다. 또한 PGNiG가 미국산 LNG 약 200만 톤 구매 계약을 체결했다는 뉴스도 보입니다.

특히 유럽시장과 메이저 회사들이 LNG 장기계약(Long-term LNG contract)을 활발하게 체결하고 있는 모습이 보입니다.

세계적인 에너지 컨설팅 회사인 우드매킨지에서 현재의 이런 장기계약 움직임에 대한 코멘트를 해서 소개하려고 합니다.

========================================================

Wood Mackenzie: long-term LNG contracts gain momentum

Published by Sarah Smith, Assistant Editor

LNG Industry, Monday, 16 May 22

올해는 LNG 장기계약에 대한 수요가 꾸준히 모멘텀을 얻으면서 많은 양의 물량이 체결됐고 협상 중인 오일 인덱스 계약의 가격도 오르고 있습니다. 장기계약은 연간 1000만 톤 이상의 계약이 최종 소비자들과 체결되면서 빠르게 진행되고 있습니다.

LNG 장기계약 물량 체결 증가

2021년에 체결된 LNG 장기계약 물량은 지난 5년간 최고 수준을 기록했습니다. 이런 모멘텀이 2022년에도 지속되고 있습니다.

우드매킨지의 선임 분석가인 Daniel Toleman은 말합니다. "러시아의 우크라이나 침공이 LNG 장기계약에 엄청난 영향을 가져왔습니다" 많은 전통적인 LNG 구매자들은 러시아 판매자로부터 스폿 가스나 LNG를 구매하지도 LNG 계약을 갱신하거나 신규 계약하지 않을 것입니다. ① 변동성이 크고 높아진 가격은 많은 LNG 구매자들이 장기 구매 계약을 하도록 압박하고 있습니다. 또한 몇몇 구매자들은 ② 국가 에너지 안보를 위해 정부를 대신해 장기계약을 체결하고 있습니다.

그 결과 협상 중인 오일 인덱스 장기계약의 가격이 오르고 있습니다. 2020년과 2021년 초 사이에 오일 인덱스 장기계약 가격의 Slope은 10% 수준으로 떨어졌고 이는 지난 10년간 보지 못한 낮은 수준입니다. 이런 가격 하락은 카타르의 마켓셰어 확장 전략이 주도했고 다른 판매자들은 장기 미계약 포지션을 가져갔으며 일본의 전통적인 구매자들은 장기계약 물량 때문에 시장에서 제외되어 있었습니다.

러시아의 우크라이나 침공은 가격 상승을 유발했습니다. 중동의 LNG 판매자는 가격 Slope을 12% 이상 요구하고 있습니다. 이런 계약은 제한적인 유연성과 계절성을 가지고 있고 시장에 고정되어 있어서 일반적인 계약의 Slope이 12.5%~14.0%으로 더 높습니다.

입증할 수는 없지만 10년 기간으로 16~17%의 Slope을 요구하는 판매자도 있다는 소식도 있습니다. 단기 거래는 이런 높은 가격을 끌어들일 수 있습니다. 판매자는 ① 2024년 말 전에 끝나는 2-3년의 단기 거래에서 16% Slope으로 계약할 수 있는 상황입니다. ② 2026년 말에 끝나는 4-5년 계약기간은 살짝 더 낮아져서 14~15% 수준입니다.

LNG 장기계약(Long-term contract) 가격 : 거래 조건, 기간, 시작 날짜에 따라 변동

LNG 장기계약은 거래 조건, 기간, 시작 날짜에 따라 가격이 변합니다. 시장은 2026년 이전과 이후에 시작되는 계약 두 갈래로 나뉘어 각각 이 범위에 대한 프리미엄이나 할인을 적용하고 있습니다. 우드매킨지에 따르면 중국 구매자들은 지속해서 시장을 주도하고 있는데 올해에만 연간 800만 톤의 넘는 LNG SPA를 체결했습니다. 대부분의 새로운 계약은 미국에서 공급되는 계약인데 ★ LNG 오퍼레이터들이 프로젝트를 진행시키기 위해 마케팅을 하고 있기 때문입니다. 이 모든 계약은 북미 가격 연동 계약입니다. (헨리허브)

중국 구매자들은 또한 낮은 가격의 LNG 조달 전략을 지속하고 있습니다. 2020년과 2021년 초, 중국 구매자들은 유가 연동의 카타르 물량을 확보하려고 했습니다. 2021년 중반 이후 중국 구매자들은 $2/MBtu 이하의 액화 요율로 헨리허브 거래를 타깃으로 했습니다.

러시아의 우크라이나 침공 이후 첫 번째 최종 사용자와 비 중국(non-chinese) 거래는 Engie가 미국의 Rio Grande 프로젝트를 운영하는 NextDecade와 15년 동안 연간 175만 톤을 구매하기로 한 거래입니다. 이 프로젝트는 탄소 포집과 저장을 사용하여 탄소 배출을 줄일 계획입니다.

Toleman은 최근 브라운 필드 헨리허브 연동 거래가 $2/MBtu 이하의 툴링 피로 체결됐다는 루머가 있다고 말했습니다. 이는 작년에 체결된 거래들과 비슷한 수준입니다. 최근 협의 중인 헨리허브 거래는 더 높은 톨링 피가 예상됩니다. 이것은 두 가지 트렌드를 반영합니다.

첫째는 2025년~2026년 사이에 공급할 수 있게 진행이 많이 된 프로젝트들은 프리미엄을 얻을 것입니다. 둘째는 원자재 가격, 인건비, EPC 비용의 상승은 미 걸프 해안에서 진행되는 프로젝트들의 비용을 증가시킬 것이고 결국 높은 툴링 피로 이어질 것입니다.

높은 스폿 가격 vs 낮은 장기 가격

가격이 높아진 시장에서 왜 구매자들은 장기계약을 체결하려고 할까요?

아래 예를 보겠습니다. 현재 brent 유가 배럴당 114불입니다. 위에 나온 데로 유가 연동 가격으로 계산을 해보겠습니다.

2~3년 slope 16% : 18.24 + 0.3 = $18.54

4~5년 slope 14% : 15.96 + 0.3 = $16.26

15~20년 slope 12.5% : 14.25 + 0.3 = $14.55

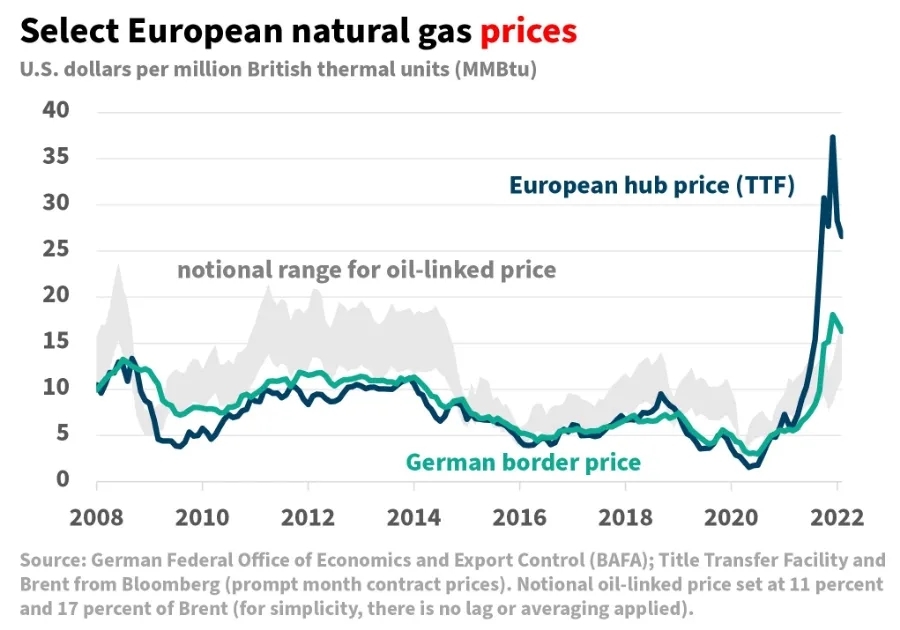

현재 JKM, TTF, 가격이 약 $23/mmbtu 정도입니다. 이게 많이 떨어져서 이 정도로 연평균으로 하면 30불 가까이 될 거 같습니다. 그렇다면 구매자 입장에서는 2~3년 단기계약을 하더라도 slope 16%를 주고 하는 게 나을 수도 있다는 계산이 될 거 같습니다. 과거에는 정확히는 우크라이나 전쟁이 터지기 전에는 유럽의 가스 가격은 매우 안정적으로 낮게 형성되어 있었습니다. 당연히 유가 연동 장기계약 가격이 더 높았습니다. 그렇기 때문에 스폿 구매 혹은 파이프라인으로 가스를 구매할 수밖에 없었을 거 같습니다.

하지만 이제는 러시아의 저렴한 파이프라인 천연가스를 구매할 수 없기 때문에 LNG 시장에서도 장기계약이 활발한 것으로 보입니다.

끝.