안녕하세요 스타벅 입니다.

오늘은 요즘 핫한 LNG선 시장 전망에 대해서 정리해 보도록 하겠습니다.

아래는 글은 에너지 전문 리서치 회사인 우드맥킨지의 2018년 자료인데 LNG 선 부분에서 2022년과 상황이 닮은 부분이 많아 보여서 비교해가면서 정리하려고 합니다.

LNG선 신조 발주 현황 : 33척(2018년) VS 115척(2022년)

2017년 19척, 2016년 고작 6척이 발주된 것과 비교하여 2018년 8월까지 33척의 신규 LNG 선이 발주 됐습니다. 선주들은 높은 스폿/단기 용선료, 여전히 낮은 신조선 가격, 빠르게 성장하는 LNG 트레이딩의 유혹을 받아왔습니다.

새로운 LNG 공급은 아시아 수요 급증으로 훨씬 쉽게 흡수되고 있고 새로운 공급 프로젝트에 대한 FID의 새로운 물결은 LNG 운송에 대한 더 많은 수요를 창출할 것으로 예상됩니다.

하지만 LNG선 선주는 과도한 발주를 주의해야 합니다. 2011~2014년 LNG 신조선 붐에 발주된 선박이 여전히 엄청나게 많고 새로운 LNG 수출프로젝트가 완료되기 전에 새로운 선박이 인도된 오랜 역사가 있습니다.

2022년 9월 기준 신조발주 계약 현황입니다. 전체 선형들 중에 거의 유일하게 Firmer입니다. 자동차 선과 offshore도 firmer 이긴 하지만 LNG 선의 신조 발주 활동에 비할 바가 못됩니다.

클락슨 SIW 9월 2일 발행

신규 LNG 공급은 새로운 LNG선 트레이딩 루트 창출

LNG 운송은 비교적 짧은 기간에 새로운 LNG 프로젝트가 시작되면서 전례 없는 혜택을

받고 있습니다. 2015년~2020년 사이 LNG 생산량은 1억 5천만 톤 이상 증가할 것으로 예상됩니다. 2016년 이전 5년 동안 2천만 톤만 증가한 것과 대조적이네요

LNG 해운의 경우 이러한 LNG 카고 공급 붐은 동북아시아의 가장 큰 LNG 시장에서 멀리 떨어져 있는 미국 걸프만에서 공급되기 때문에 특히 LNG선 시장에 유익합니다. 미국 걸프에서 일본으로 연간 100만 톤의 LNG를 운송하려면 1.9척의 배가 필요하며 호주 프로젝트에서 같은 양의 LNG를 이동하는 데는 0.7척이 필요합니다.

중국의 수요 : 46% 증가(2018년) vs 14% 하락(2022년)

LNG 공급의 엄청난 증가는 지금까지 수요의 급격한 성장에 의해 편안하게 흡수되었습니다. 중국은 2017년 46%의 수요 성장을 기록했습니다.

중국의 LNG 수요는 겨울철에 더 많은 LNG를 필요로 하는 중국 북부에 새로운 터미널이 건설되면서 더욱 뚜렷한 계절적 형태를 취하고 있습니다.

하지만 2022년 중국의 LNG 수입 수요는 전년대비해서 14%나 감소했습니다.

2021년에도 성장하며 세계 1위 LNG 수입국이 되었지만 2022년에는 경기 침체, 코로나, 파이프라인 수입, 자국 생산 등으로 감소했습니다.

China’s LNG imports are set to fall over 14% year-on-year to 69 million tonnes (Mt) in 2022, the largest decline since it began LNG imports, says Wood Mackenzie a Verisk business (Nasdaq:VRSK). After a solid growth in 2021, China’s gas and LNG demand is expected to slow down in 2022.

China’s LNG imports to see unprecedented decline in 2022 | Wood Mackenzie

LNG 신규 프로젝트 FID 현황 : 21년~24년 공급 감소 vs 25~26년 공급 증가

우드매킨지는 2018년~2021년 사이 1억 14백만 톤의 새로운 LNG 용량의 FID가 필요할 것으로 예측하고 있습니다. (결과적으로 2020년 코로나로 FID가 중단되면서 공급 부족 야기) 이러한 Pre-FID 프로젝트는 최소한 2023년까지 시장에 새로운 LNG를 제공하지 않을 것이며 대부분은 2025년 이전에 선적될 가능성이 낮습니다. 현재 새로운 LNG 공급 물결과 예상되는 Pre-FID 물결 사이에는 낮은 LNG 공급 증가 기간이 있을 것입니다. 현재 발주 중인 선박은 공급 부족 기간이 시작되는 시점에 맞춰 인도될 예정입니다.

아래 그래프를 보면 22년~24년의 Pre-FID의 결정 여부에 따라 2027년 물량의 방향성이 결정될 거 같습니다. 25~26년도 신규 물량들도 전과 비교해 많은 수준이지만 유럽과 러시아의 파이프라인 문제로 부족해 보인다는 것이 시장 의견이지요

LNG 프로젝트 FID 현황 (출처. FLEX LNG)

신조선가 비교 : 낮음 $180mil.(2018년) vs 높음 $250 mil.(2022년)

2018년 기준 실제로 LNG 선의 신조선 가격은 그 어느 때보다 낮습니다. 해운 산업의 다른 곳에서는 신조선 가격이 서서히 오르기 시작했고 LNG선 가격은 결국 추세를 따를 것입니다. 선주를 위한 유혹은 신조선 가격이 낮게 유지되는 동안 오히려 더 늦기 전에 발주하는 것입니다.

아래 LNG 선의 신조선가 트렌드를 보면 2018년 역사적 저점이었고 2022년은 역사적 고점인 정반대의 상황입니다.

LNG선 신조선가 추이 (출처. FLEX LNG)

선박 기술의 발전 : 신형 VS 구형 선박

선박 설계 및 기술 발전으로 인해 일반적인 신규 주문 LNG 선박은 더 크고 더 효율적이 되어 3~4년 전에 주문한 선박도 구식이 되었습니다. 현재 선박 발주 크기는 155,000m 3에 비해 일반적으로 170~180,000m3로 설계 발전과 새로 확장된 파나마 운하를 통한 운반 능력 극대화로 인해 이루어집니다. 또한 가스 분사 저속 엔진의 도입으로 현대식 DFDE/TFDE 엔진에 대해서도 하루에 20톤 이상, 구형 증기선과 비교해서는 하루 75톤 이상의 연료를

절약할 수 있었습니다.

아래 그래프를 보면 초록색으로 표시된 2-stroke 방식의 MEGI/X-DF 엔진을 탑재한 선박들이 2020년부터는 대세로 자리 잡은 걸 알 수 있습니다. 따라서 2018년과 2022년의 선박 기술에는 큰 차이는 없어 보입니다. (기타 air buble이나 shaft generator 등의 연료 효율 장치들은 예외)

LNG 선형별 오더 현황(출처. FLEX)

아래 클락슨 Fleet을 보더라도 150~180k cbm 타입이 가장 많고 주요 선형을 차지하고 있습니다.

LNG선 사이즈별 선대와 오더북 현황(출처.클락슨 SIW 2022년 9월)

신조선 발주 오더북과 선박 인도 : 7.6%(2018년) vs 16.4%(2022년)

2018년 8월까지 36척의 새로운 LNG 선이 선대에 추가되었으며 3척이 폐선되었습니다. 추가로 22척이 연말 이전에 인도될 예정입니다. 이 선박이 제시간에 인도되고 더 이상 선박이 폐선되지 않으면 선대 용량은 2018년에 13% 증가할 것입니다. 현재 2019년에 인도 예정인 37척의 선박은 선단을 7.6% 더 늘릴 것입니다.

LNG 무역은 강력하게 성장하고 있지만 2018년 8.2% 확장에 대한 우드매킨지의 예측은 선단 증가보다 뒤처져 있습니다. 미국에서 아시아로 더 많은 장거리 수입이 발생하면 톤 마일 수요가 더 빠른 속도로 증가하여 LNG 선박에 대한 수요와 공급 사이의 미묘한 균형이 유지될 것입니다. 하지만 2019년 13.7%의 예상 LNG 트레이딩 성장률은 선주에게 유리하게 흘러갈 것입니다.

2018년에는 LNG 전체 선박 수가 470여 척 밖에 되지 않았지만 2022년 현재 700척의 LNG 선이 있습니다. 그리고 현재 오더 북은 기존선대의 42%에 해당하는 271척으로 2~3년 뒤에 LNG선 선대를 900척 이상으로 끌어올릴 것입니다. 특히 2024년 인도 오더 북이 특히 많습니다. (폐선은 고려하지 않았습니다)

2022~2024년 LNG선 오더 북 (출처. 클락슨)

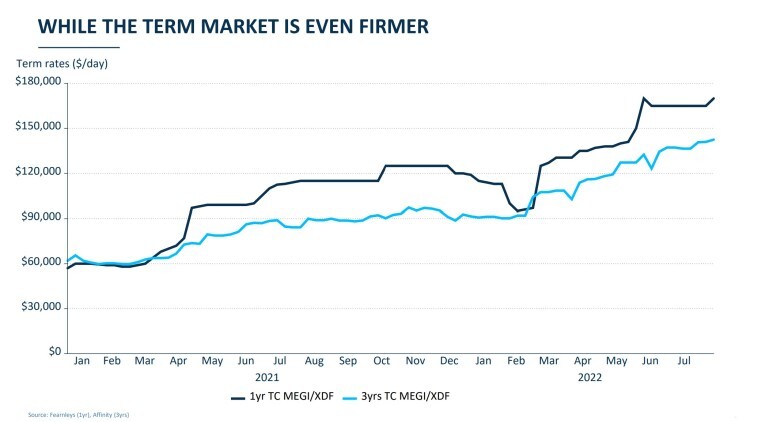

스폿/단기 LNG 용선료 : 9만 불(2018년) vs 15만 불(2022년)

미국 LNG 수출의 변동은 스폿/단기 LNG 용선료의 변동성을 높이고 있습니다. 아시아의 피크 수요 기간에는 더 많은 미국 LNG 카고가 장거리 목적지로 유인되어 대서양 유역에서 선박을 가져옵니다. 이로 인해 전 세계적으로 용선료가 상승하지만 대서양 유역에서는 용선료가 훨씬 더 높아집니다. 6월에 대서양 수역의 용선료는 하루 9만 불을 기록했지만 태평양 수역의 용선료는 하루 7만 불에 가까웠습니다.

아래는 2022년 현재 LNG선 스폿/단기 시장 용선료 추이입니다. 2018년과 비교하면 거의 두 배 정도 올랐다고 해도 과언이 아니네요. 그만큼 2018년 대비 LNG 트레이딩과 운송 수요가 증가했다고 보면 되겠습니다.

LNG 선박 스폿/단기 용선료 추이 (출처. FLEX LNG)

2022년 이후 LNG선 전망

S&P나 Poten, Woodmac 등 엄청난 분들이나 언급해야 될 주제를 제가 말씀드리는 게 좀 부담스럽긴 하지만 LNG선 시장이 LNG 포트폴리오나 트레이딩에 필수적인 요소이기 때문에 항상 관심은 갖는 게 좋을 거 같습니다.

공급 측면 : 발주 증가와 높은 신조선가

2018년과 비교하지 않더라도 2022년의 발주의 절대적인 척수가 많습니다. 그만큼 수요가 되는 LNG 수출 프로젝트들이 증가하기 때문이라면 다행이지만 그래도 선대 증가폭이 이 정도로 늘어나는 건 트레이딩의 증가폭보다 크다는 느낌은 지울 수 없습니다.

게다가 선사들의 수익성 측면에서 높은 신조가는 높은 원가를 의미하기 때문에 스폿/단기 시장의 변동성에 더 큰 영향을 받는다고 볼 수 있습니다.

하지만 LNG선 발주가 화주의 프로젝트에 장기로 연결돼있지 않으면 쉽게 이루어지지 않는다는 걸 감안하면 다른 벌크나 컨테이너선처럼 드라마틱한 충격은 없을 거 같습니다.

수요 측면 : 계속 성장하는 LNG 트레이딩, 파이프라인과의 경쟁 그리고 경기 침체

LNG 트레이딩은 처음 LNG가 트레이딩 됐을 때부터 계속 성장세를 보여왔습니다. 아무래도 난방용/산업용 수요와 탄소 절감으로 인한 발전용 수요의 변화가 함께 맞물렸을 거 같습니다.

LNG 트레이딩 볼륨 추이 (출처. statista)

2022년 이후 수요 측면에서 중요한 국가들은 미국, 카타르, 아프리카 정도 일거 같습니다.

프로젝트들이 잘 진행된다면 현재 가동 capa에서 추가로 늘어나는 신규 운송 수요이지요.

또 한 가지 알고 있어야 하는 것이 톤 마일인데요 위에서 언급했지만 미국발 LNG 카고 공급이 늘어나면서 톤만 일이 늘어서 LNG선 시장에 긍정적 영향을 줬다고 했거든요

주요 국가의 항해 일수를 살펴보면 아래와 같습니다.

<주요 프로젝트 편도 항해 일수>

모잠비크-한국 :14.5일

모잠비크-서유럽 : 18일

휴스턴-한국 : 25일

휴스턴-서유럽 : 11일

카타르-한국 : 13.5일

카타르-서유럽 : 15일

카타르가 참 위치적으로 아시아와 유럽 모두 다 거리가 짧아서 경쟁력이 있네요. 하지만 미국의 LNG가 계속해서 아시아로 온다면 LNG선 시장에는 호재이고 유럽으로 많이 간다면 부정적일 거 같습니다.

당장 2023년에는 러시아의 파이프라인의 향방과 환율, 금리가 영향을 미치는 세계 각국의 경제활동을 주목해야 할 거 같니다. 물론 LNG의 경우 날씨도 수요에 영향을 줍니다. 과연 러시아의 푸틴이 파이프라인을 다시 틀지, 미국이 금리를 통해 인플레이션을 안정화시키고 경제를 연착륙시킬 수 있을지 포인트인 거 같습니다.

끝.