안녕하세요 스타벅 입니다.

IEA에서 2022년 2분기 가스 시장 리포트를 발간했습니다. 1분기 리포트에 이어 2021년 전체 가스 시장에 대한 분석들이 추가로 들어가 있습니다. 2분기 전망 내용도 있어서 2021년 가스 시장분석과 2분기 전망 내용을 나누어서 포스팅하려고 합니다.

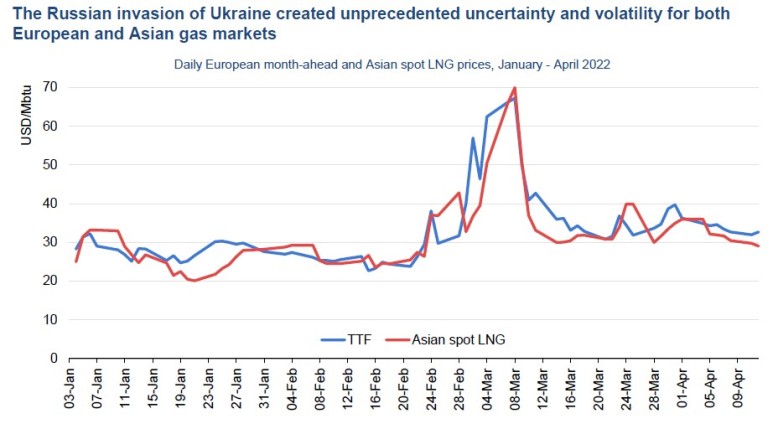

이번 IEA 보고서 내용 중에 가장 와닿는 문구가 있습니다. In the fog of war입니다.

러시아의 우크라이나 침공으로 인한 전쟁이 만든 불확실성과 변동성을 가장 잘 표현해 주고 있는 거 같습니다. 가스 시장의 역대급 가격과 기록들을 갈아치웠던 2021년이었는데요 2022년에는 어떻게 시장이 흘러갈지 궁금해집니다.

2021년 가스 시장 리뷰

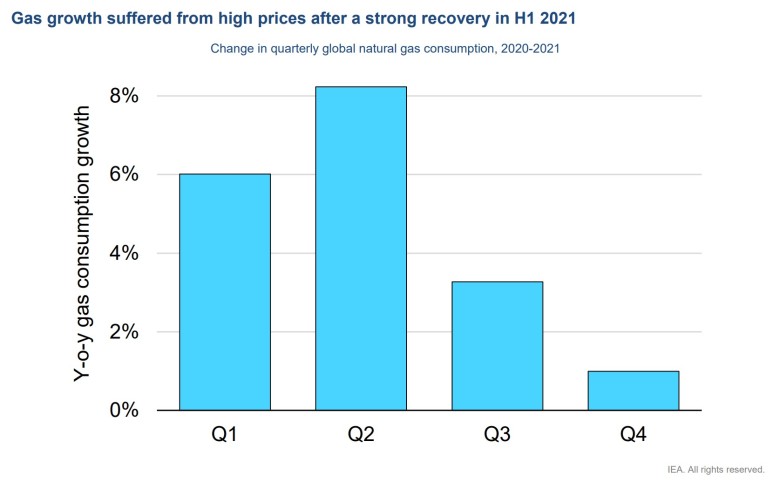

1. 천연가스 시장은 강한 성장률을 기록했으나 후반기 급락

2021년 글로벌 천연가스 시장은 강한 회복세를 기록했습니다. 전년대비 약 4.5% 가스 소비가 증가했습니다. 이것은 2020년 수요가 감소한 것과 거의 두 배의 성장률이고 2010년(7.8%), 2018년(5.2%) 이후 가장 높은 소비 증가율입니다. 이런 가스 소비의 증가 사유를 살펴보면 다음과 같습니다.

1) 2020년 lockdown 이후 경제 활동의 재개로 인한 발전 부분과 산업용 소비 가속

2) 지속된 추운 겨울 날씨로 난방과 발전 수요 증가

하지만 2021년 하반기 들어 수요가 급감합니다. 이것은 코로나로 인한 경제 회복 영향의 감소와 유럽과 아시아 스팟 가스 가격의 급격한 상승으로 인한 타이트한 글로벌 가스 시장 때문입니다. 이런 요인이 가스 소비 성장을 둔화시켰고 천연가스의 대체 연료로 전환을 이끌었습니다.

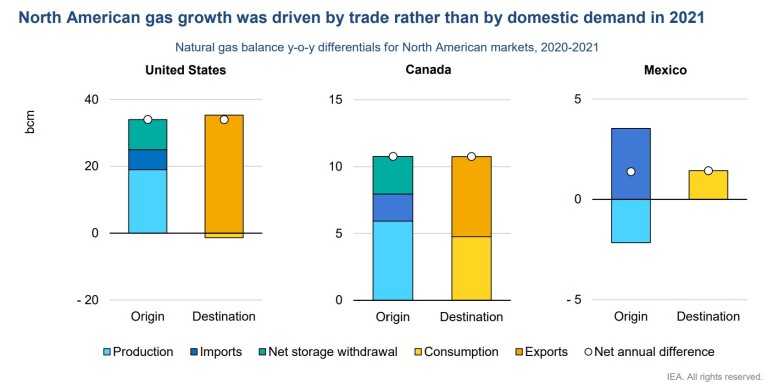

2. 북미의 가스 성장은 내수 소비보다 글로벌 트레이딩이 주도

수출 물량을 포함해서 미국의 전체 천연가스 수요는 전년대비 3% 증가했습니다. LNG의 수요 증가와 파이프라인 수출이 내수 소비 증가 감소분을 상쇄했습니다. LNG 수출은 전년대비 50% 증가했습니다. 멕시코로의 파이프라인 수출도 9% 증가했는데 이는 가스 사용이 거의 40%를 차지하는 전력 부분이 가스 화력 발전에서 2.7%의 감소를 기록한 침체된 내수 시장과 대조를 이룹니다. 전력 부분에서의 감소는 추운 날씨로 인한 거주용과 상업용의 1.4% 소비 증가, 산업용 부분에서 0.9%의 소비 증가, 기타 부분에서 1.7%의 성장이 상쇄했습니다. 북미는 미국의 수출 증가가 확실히 눈에 띕니다.

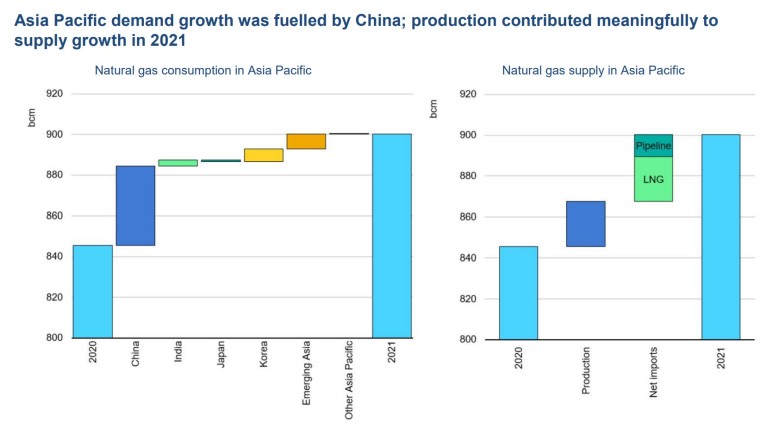

3. 아시아 가스 수요는 중국이 주도했으며 공급도 의미 있는 성장을 보임

왼쪽 그래프는 아시아 지역 전년대비 국가별 천연가스 소비 변화이고 오른쪽은 천연가스 공급 변화입니다. 아시아 지역은 약 6%의 수요 증가를 기록했습니다. 이것은 2015-2020년 동안 평균 증가율의 두 배 수준입니다. 이런 소비 증가는 날씨와 팬데믹 회복에 따른 수요 증가가 주된 요인입니다. 아시아의 가스 생산은 3% 성장했는데 중국과 인도가 주도했습니다. 순수입은 15%나 성장을 했는데 2/3는 LNG 수입분이고 1/3은 중국의 파이프라인 가스 수입의 증가 때문입니다.

▶ 일본의 가스 소비는 2021년 큰 증가는 없었습니다. 1분기에는 추운 날씨 때문에 전년대비 12%의 증가를 보이며 8월까지는 가스 수요 확대를 기록했지만 나머지 4개월 동안 수요의 급격한 감소로 증가분을 모두 상쇄했습니다. 이것은 전년대비 두 배의 전기 생산을 기록한 핵발전소의 재가동 때문이며 가스 가격 급등 때문에 연료 전환(Fuel switching)으로 가스에서 석탄과 오일로 전력 생산을 변경하면서 야기됐습니다.

▶한국의 가스 소비는 전년대비 10% 증가했습니다. 연초 추운 날씨와 팬데믹 경제 회복이 1-3분기 급격한 가스 소비를 이끌었습니다. 하지만 일본과 마찬가지로 4분기 높은 가격과 석탄, 원자력 발전의 증가로 수요가 감소했습니다. 주요 가스 수요의 증가는(75%) 전력 수요의 증가입니다.

▶ 중국의 가스 소비는 12% 가까이 증가했습니다. 1분기 추운 날씨와 낮은 수력발전 이용률, 평균기온보다 뜨거웠던 여름 날씨, 팬데믹 경제 회복 영향으로 증가했습니다. 수요 증가는 높은 가격과 지역별 에너지 소비 캡, 4분기 경제 성장 둔화로 더 크게 성장하지는 못했습니다. 가스 생산은 9% 증가하며 거의 205bcm (약 1억 4천만 톤)에 달했습니다. 천연가스 수입은 20% 증가했는데 파이프라인이 23% 증가, LNG 수입이 17%가량 증가했습니다.

중국이 러시아를 많이 도와줬네요

▶인도의 가스 소비는 5% 상승했습니다. 높은 LNG 가격은 발전용 가스 감소와 정제 부분에서 가스 소비를 감소시켰지만 도시가스와 비료 부분이 증가를 주도했습니다. 내수 생산은 17% 가까이 상승했는데 2개의 deepwater 프로젝트의 가동 때문입니다.

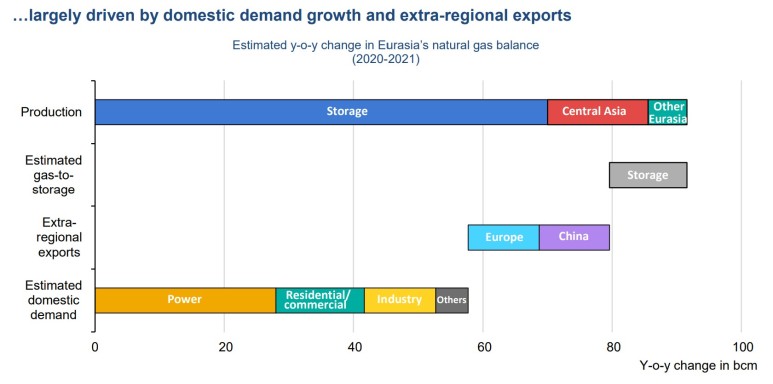

4. 유라시아 가스 생산은 2021년 최대치를 기록

유라시아 천연가스 생산량은 약 10%(또는 2021년에 90 bcm 이상) 증가하여 역대 가장 큰 증가를 보였습니다. 이런 강력한 성장은 주로 국내 내수 시장으로의 배송이 급격히 증가함에 따라 11%(약 70 bcm), 지역 외 파이프라인 수출 증가가 10%(또는 20 bcm 이상)를 차지했습니다.

▶ 러시아 연방은 유라시아 지역 공급 성장률의 75%를 차지했고, Zapolyarnoe 및 Bovanenkovo를 포함한 대형 스윙 필드에서 공급됐습니다. 러시아의 가스 생산은 763 bcm (그중 101bcm은 associated 석유 가스)을 기록했는데 그 수치는 소련 붕괴 이후 최고치였습니다. 내수 수요는 9% (50 bcm, 3,500만 톤) 가까이 증가했습니다. 이런 내수 소비 증가는 주로 전력 부분에서 기인합니다. 가스 화력 발전은 13%가량 증가했고 난방 수요도 1,2분기에 증가했습니다. 산업용 가스 수요는 가스-에너지 산업의 성장으로 증가했는데 비료 5.6%, 철제 부분 4.4% 증가했습니다. 러시아의 가스 파이프라인 수출은 8% (13 bcm) 증가했는데 물량은 유럽과 중국에 반 정도씩 수출됐습니다. 유럽으로의 수출은 4% 증가했지만 power of Siberia 파이프라인을 통한 중국으로의 수출은 두 배 이상 증가하며 10.4 bcm을 기록했습니다. 러시아의 LNG 수출은 1%가량 감소했는데 사할린 2 LNG 플랜트의 생산이 낮았기 때문입니다.

▶ 중앙아시아의 가스 생산은 10% 증가했는데 주로 투르크메니스탄의 주도했습니다. 히스토릭 레코드인 83 bcm을 생산했고 우즈베키스탄도 전년대비 8% 생산이 증가했습니다

중앙아시아에서 중국으로의 파이프라인 수출은 12%가량 (4.6 bcm) 증가했습니다. 주로 투르크메니스탄과 우즈베키스탄이 중국 파이프라인 수출을 주도했습니다.

아제르바이젠의 가스 생산은 25% (6.5 bcm) 증가했는데 이들의 유럽으로의 가스 수출은 40% (4.5 bcm) 가량 증가했고 이 가스는 Trans Adriatic Pipeline(TAP)를 통해 유럽으로 수출됩니다. 우크라이나의 가스 생산은 2% 감소했고 가스 수요는 6.6% 감소했습니다. 이것은 전력 부분에서 가스 소비가 줄어들었기 때문입니다.

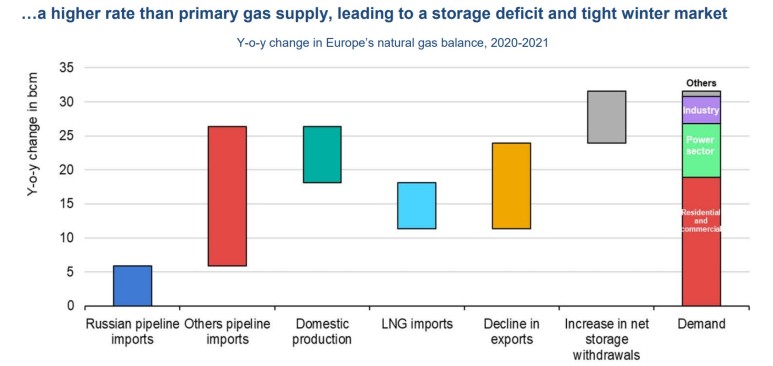

5. 유럽 가스 소비는 6% 성장, 공급량 초과 소비로 가스 저장 부족 및 겨울철 강한 마켓 야기

유럽 천연가스 소비는 6% (32bcm) 증가했습니다. 내수 생산과 수입 등 주요 가스 공급의 성장보다 높았던 수요는 가스 재고량이 지난 5년 평균을 밑도는 상황을 야기했습니다.

수요의 증가는 상반기에 집중됐었는데 추운 날씨와 낮은 풍력발전, 난방 시즌이 길어지면서 15% 가까이 증가했습니다. 가스 가격은 3분기에 상승했는데 가스 수요의 악영향을 끼치면서 전년대비 3% 가까이 수요가 감소했습니다. 4분기의 기록적인 가스 가격에도 불구하고 유럽의 가스 소비는 추운 10, 12월 날씨로 여전히 탄탄했습니다. 전력 부문에서는 낮은 수력발전 생산량이 가스 발전 수요 증가를 부추겨서 4%가량 증가했습니다. 산업용 가스 수요는 3%가량 상승했습니다.

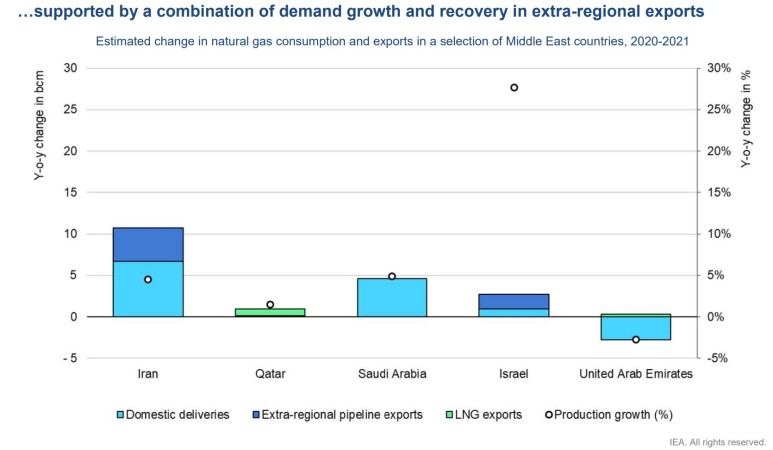

6. 중동 가스 생산 3% 성장

중동의 천연가스 생산은 3% (20bcm) 가량 증가했습니다. 경제활동의 회복, 높은 전기 수요, 낮은 수력발전 생산량은 국내 내수 가스 수요의 증가를 야기했고 전년대비 2.5%가량 수요가 증가했습니다. 파이프라인 수출과 LNG 수출은 6% 증가했습니다.

▶ 이란의 가스 생산은 전년대비 5% 증가했습니다. 높은 국내 내수 수요와 다른 국가로의 파이프라인 수출이 증가 이유입니다. 이란의 국내 소비는 3%가량 증가했는데 주로 전력 부분의 소비입니다. 이란은 심각한 가뭄을 겪고 있고 이것은 수력발전의 부족과 가스 화력발전의 증가로 이어졌는데 전년대비 10% 증가했습니다. 이란의 터키로의 파이프라인 공급은 77% (4 bcm) 급등하여 9.4 bcm(650만 톤)를 수출했습니다.

▶ 카타르의 천연가스 생산은 전년과 비슷했습니다. 국내 수요는 주로 전력 생산의 수요였습니다. 오만과 UAE로의 파이프라인 수출량도 비슷했습니다. LNG 수출은 1% 이하로 증가했는데 유럽으로의 수출은 24% 감소했고 아시아 태평양 지역으로는 6% 증가했습니다.

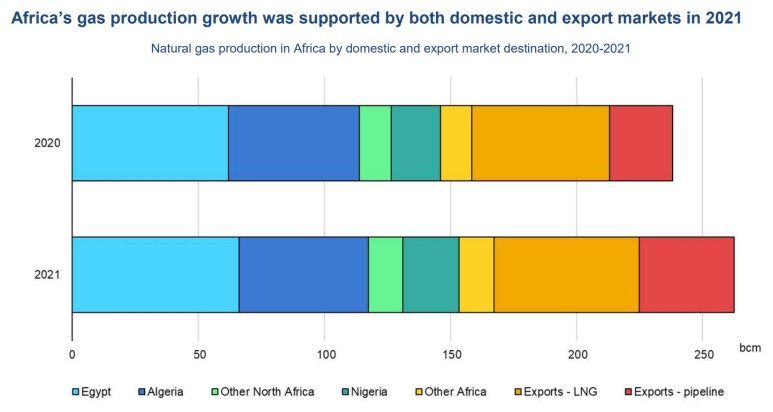

7. 아프리카 천연가스 소비 5% 성장, 내수 소비와 수출시장으로 아프리카 가스 생산 증가

아프리카의 가스 생산은 전년대비 10%가량 증가했습니다. 생산 증가는 국내 소비와 수출 시장 때문에 증가했습니다. 아프리카의 가스 소비는 전년대비 5% 증가했습니다. 이런 소비 증가는 주로 이집트와 나이지리아에서 일어났습니다. 반면 알제리의 수요는 안정적이었습니다. 북아프리카에서 유럽으로의 파이프라인 수출은 60% 가까이 증가한 반면 LNG 수출은 5% 증가했습니다.

▶ 이집트의 천연가스 소비는 6%가량 증가했는데 주로 발전 수요가 주도했습니다. 전기분야는 이집트 가스 수요의 60%를 차지했습니다. 자국 가스 생산은 증가하는 추세이며 연간 70 bcm(4,900만 톤) 가까이 생산하고 있습니다. 이집트의 가스 생산은 Zohr field와 커미셔닝을 진행 중인 Raven field의 offshore에서 생산됩니다. 이집트의 LNG 수출은 9 bcm 증가했는데 작년 12월의 높은 국제 가스 가격으로 증가했습니다.

▶ 알제리의 천연가스 수출은 전년대비 45% 가까이 증가했습니다. 이런 큰 증가는 주로 스페인과 이집트로의 파이프라인 수출 때문입니다. 10월 말에 Maghreb-Europe 파이프라인이 중단되면서 유럽으로 연결된 파이프라인의 용량이 감소했음에도 많이 증가했습니다. 알제리의 내수 가스 소비는 전기 수요가 증가했음에도 부진했습니다. 가스 생산은 17%가량 증가해서 100bcm(7천만 톤)을 기록했습니다. 이런 생산 증가는 Booster Ⅲ 프로젝트의 커미셔닝과 새로운 3개의 컴프레서 스테이션의 설치로 가능했습니다.

튀니지의 가스 소비는 5%가량 성장했고 모로코의 주요 가스 수요인 발전 분야의 수요는 3%가량 증가했습니다. 리비아의 파이프라인 수출은 높은 가격에도 불구하고 전년대비 28% 감소했습니다.

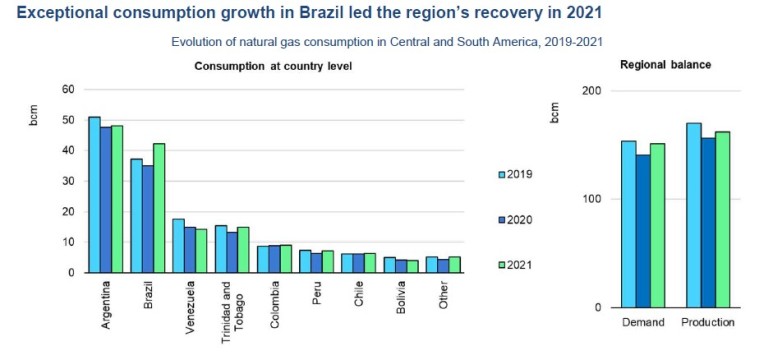

8. 날씨 이슈가 소비를 이끌었던 중남미 가스 시장, 브라질 가스 소비 증가가 눈에 띔

중남미의 천연가스 소비는 전년대비 약 8% 증가했습니다. 거의 2020년에 감소했던 걸 고대로 회복한 수준입니다. 브라질은 중남미 가스 수요 성장의 주요 국가였습니다. 이것은 역사적으로 낮은 수준의 수력발전 때문이었습니다.

▶ 아르헨티나의 가스 소비는 전년대비 1% 이하였습니다. 2020년에는 5%가 감소했었습니다. 가스 소비에서 3번째로 많은 발전 부문은 11% 증가했습니다. 전기 수요가 5% 증가했고 수력발전 전기는 17% 감소했습니다. 타이트한 가스 공급은 겨울철 동안 디젤, 오일, 석탄 사용의 성장을 이끌었습니다. 이런 대체 연료 사용 증가는 산업용, 에너지 부문에서 가스 소비의 감소를 상쇄했습니다. 아르헨티나의 천연가스 생산은 긍정적인 성장 트렌드를 보여주고 있습니다. 아르헨티나의 4차 가스 계획은 새로운 가스 공급업체와 발전 영역에 천연가스를 공급하기 위한 입찰을 통해서 충분한 내수 공급을 확보하는 내용을 담고 있습니다.

아르헨티나의 겨울철 수요는 LNG 수입의 50% 증가를 야기했습니다.

▶ 브라질의 가스 소비는 전년대비 20%가량 증가했는데 주로 발전 영역에서 가스 소비가 전년대비 60%가 증가했기 때문입니다. 혹독한 가뭄 때문에 수력발전 이용률이 역사적 저점을 기록했고 화석연료 발전을 부추겼습니다. 브라질의 내수 가스 공급은 5%가량 증가했는데 이는 큰 수요 증가를 만족시키기에 부족한 수준입니다.

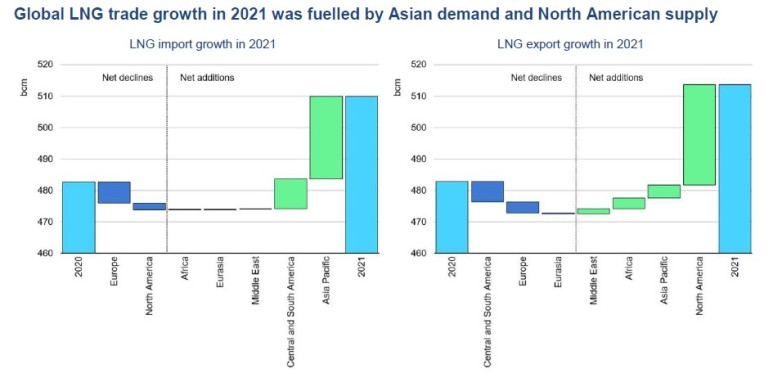

9. 글로벌 LNG 트레이딩 성장은 아시아 지역의 수요와 북미 지역의 공급이 주도

글로벌 LNG 트레이딩은 6% 성장했습니다. 2015-2020년 사이 평균 상승률이 7%였는데 약간 하락했습니다.

▶ 아시아 태평양 지역은 LNG 수입이 주도하며 8% 증가를 보였는데 과 전체 LNG 트레이딩 증가의 95%를 담당했습니다. 중국(17%), 한국(14%)는 LNG 트레이딩 볼륨에서 가장 큰 비중을 차지한 나라이고 중국은 2021년에 가장 큰 LNG 수입자였습니다. 일본의 LNG 수입은 전년과 비슷한 반면 인도의 LNG 수입은 11%나 감소했습니다.

▶ 중남미는 LNG 수입이 69%나 성장하며 전 세계에서 두 번째로 LNG 트레이딩 성장에 기여했습니다. 특히 이런 중남미 성장은 브라질이 주도했는데 심각한 가뭄으로 인한 LNG 수요 증가였습니다.

▶ 중동의 LNG 수입은 2% 성장했는데 쿠웨이트는 Al-Zour 터미널이 완공되면서 36% 나 증가했고 이스라엘, UAE, 요르단의 수입 감소분을 상쇄했습니다.

▶ 북미의 LNG 수입량은 절반으로 감소했습니다. 미국과 멕시코가 저렴한 내수 공급과 파이프라인 가스 수입 때문에 LNG 수입을 줄였습니다.

▶ 유럽의 LNG 수입은 6% 감소했는데 LNG 수입이 전년대비 38%나 상승한 4분기 급격한 상승에도 불구하고 러시아로부터 파이프라인 가스 공급의 감소로 상쇄됐습니다.

글로벌 LNG 수출 증가는 미국이 주도했습니다. 호주, 카타르, 미국과 러시아는 여전히 리딩 LNG 수출자입니다. 이들 국가는 글로벌 LNG 공급의 2/3을 담당했습니다.

▶ 미국의 LNG 수출은 50% 증가했습니다. 하반기 급격하게 상승한 LNG 스팟가격은 미국 LNG 터미널이 최대 능력으로 운영되도록 했습니다.

▶ 이집트는 Damietta 터미널이 2월에 재가동하면서 LNG 수출이 4배나 증가했습니다

▶ 말레이시아는 6%의 수출 증가를 보였습니다.

▶ 다른 LNG 공급자들은 상당한 수출 감소를 기록했습니다. 노르웨이(98%), 트리니다드 토바고(34%), 나이지리아(17%)

▶ LNG 스팟, short-term 트레이딩 볼륨은 전체 LNG 트레이딩에서 37%를 차지하여 가장 높은 비중을 기록했습니다.

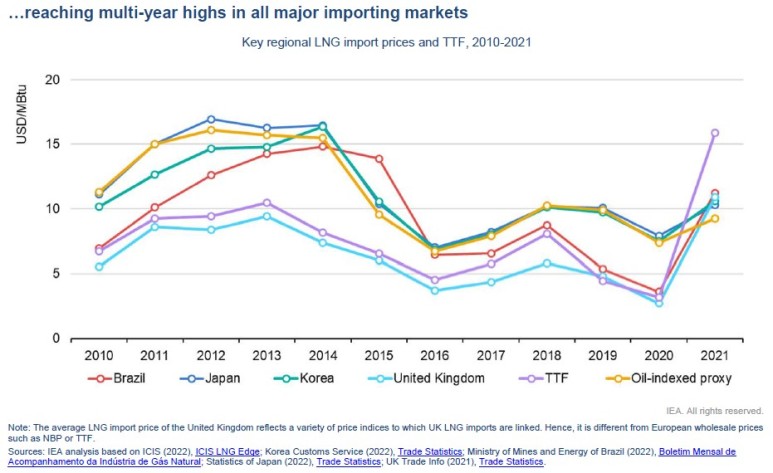

11. 높은 스팟 가스, 오일 가격이 오일 연동 가스 수입 가격 상승을 야기

타이트한 시장 펀더멘탈로 모든 주요 가스 시장에서의 천연가스 가스 스폿 가격은 크게 증가했습니다. 이런 상황은 유럽으로 가스 공급을 줄이는 러시아의 행위 때문에 더 악화되었고 유럽과 아시아의 스폿 가격을 유지시켰습니다.

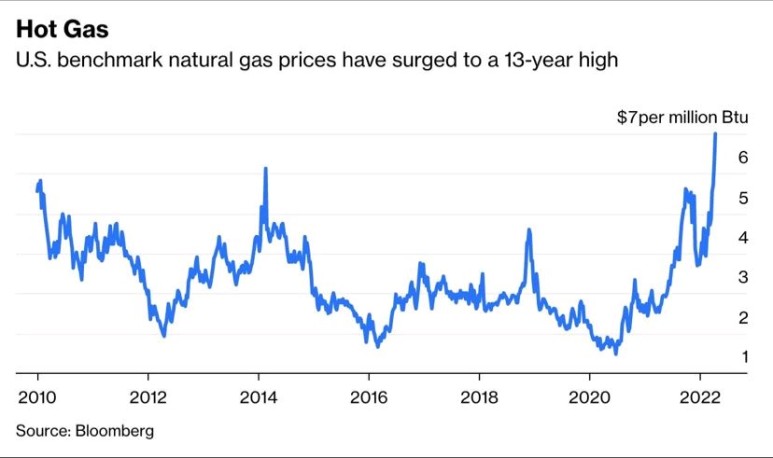

▶ 미국의 헨리허브 가격은 거의 두 배 가까이 상승하며 연평균 $3.9/MBtu를 기록했는데 2014년 이후 최고 수준입니다. 아래 가장 최근 블롬버그 데이터를 보면 $7/MBtu를 기록했습니다.

▶ 유럽의 TTF 가격은 4배가량 상승하며 $15.8/MBtu를 기록했습니다.

▶ flexible 한 LNG 볼륨의 강한 경쟁으로 아시아 스팟 LNG 가격도 4배가량 상승하며 $18/MBtu의 역사적인 가격을 기록했습니다.

▶ 경제활동의 회복과 여행의 재개 등이 가격 상승을 부추겼습니다. 브렌트 가격은 거의 70%가량 상승하며 평균 $70/bbl을 기록했습니다.

▶50% 이상의 LNG 트레이딩이 오일과 오일 생산물에 연동된 것을 고려하면 높은 오일 가격은 LNG 가격 상승을 가져옵니다. 이런 영향은 작년 3,4분기에 오일 가격이 상승하면서 주로 목격됐습니다.

▶ 아시아에서 오일 연동 계약에 가장 크게 노출되어 있는 일본과 한국의 LNG 수입 가격은 평균 $10.3/MBtu, $10.6/MBtu를 각각 기록했습니다. 이 가격은 2015년 이후 가장 높은 수입 가격 수준입니다. 중국도 작년 일본, 한국과 비슷한 수준의 평균 LNG 수입 가격을 기록했습니다. 이들 아시아 국가들은 상반기에는 상대적으로 낮은 스폿 가격의 이득을 보았지만 4분기에는 LNG 수입 가격이 $16/MBtu까지 상승했습니다.

▶ LNG 수요 성장에 3번째로 큰 기여를 했던 브라질의 LNG 수입 가격은 3배 이상 상승하며 평균 $11/MBtu를 기록했습니다. 지난 12월에는 LNG 수입가격이 $28/MBtu까지 상승했습니다.

▶ 유럽에서 LNG 수입 가격은 다른 지역보다 심각하게 증가했습니다. 1,3분기 EU의 LNG 가격은 2020년 평균 가격 대비 3배 이상 오른 $10/MBtu를 기록했습니다. 영국의 평균 LNG 수입 가격은 4배 이상 올라 $10/MBtu 이상을 기록했고 12월에는 $27/MBtu 이상으로 급등했습니다.

끝.