LNG선 스팟 하루 용선료가 30만 불 한다고요? : LNG DES 계약의 원가구조와 LNG 선사의 원가구조 - LNG 선사들이 LNG 판매자들 앞에선 명함도 못 내미는 이유

안녕하세요 스타벅 입니다

요즘 LNG 시장을 보면 모든 플레이어들이 행복한 거 같습니다. 특히 LNG 판매자들과 LNG 선사들의 회사 실적들을 보면 배가 아플 정도로 큰 이익을 올리고 있습니다. 물론 해외 선사나 LNG 회사들은 배당도 두둑이 하고 있는 거 같습니다.

LNG 선사의 원가 구조

LNG 선사 중에 주식시장에서 가장 핫한 노르웨이의 FLEX의 CEO가 엄청난 발언을 했습니다. 정확히는 Affinity라는 LNG 선박 중개인의 리서치를 인용한 거 같지만 LNG 선의 하루 용선료가 $300,000 수준까지 갈 수 있다는 것입니다. 3만 불이 아니라 30만 불입니다. 하루에 LNG 선박을 빌리는데 3억 이상 줘야 한다는 거죠. 한 달이면 90억인데 월세가 90억 인 건물이 얼마나 있을까요? 생각해 보면 LNG선 시장이 얼마나 좋은지 알 수 있습니다.

Flex LNG CEO sees day rates approaching USD 300,000 (shippingwatch.com)

OPEX + CAPEX

선사의 원가는 선박의 원가라고 볼 수 있습니다. 판관비 같은 게 큰 비중을 차지하진 않습니다. 선박의 원가는 2가지로 나눕니다. 운영비용(OPEX)와 금융비용(CAPEX)입니다.

운영비용에서 가장 큰 비중을 차지하는 부분은 바로 선원들의 임금입니다. 40%~50% 정도 됩니다.

선박 운영비용 OPEX 비중(출처. CLARKSONS 2017)

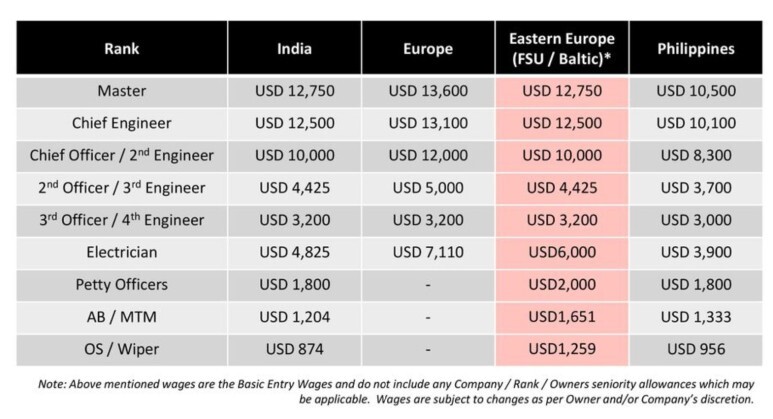

▣ 선원들의 임금수준 (Seafarers' wages)

아래 보면 드라이 카고 선박 선원들의 임금과 탱커선 선원들의 임금이 차이가 납니다. LNG/LPG 선박에 승선하는 선원들의 임금이 가장 높습니다. 아 참고로 배가 작다고 해서 선원들이 적게 타는 것은 아닙니다. 오히려 최신 선박이 요즘은 선원들이 더 적게 탑니다.

LNG 선원들의 임금이 가장 높으니 당연히 OPEX도 LNG 선이 가장 높을 것입니다.

안타까운 것은 선원들의 국적에 따라 임금이 다르게 책정되어 있습니다.

국적별 선원 임금 차이 (출처. THORM SHIP)

그래서 LNG 선의 OPEX는 일당 약 $10,000~$14,000 수준입니다. (드라이벌크 선박들은 보통 $5,000~$8,000)

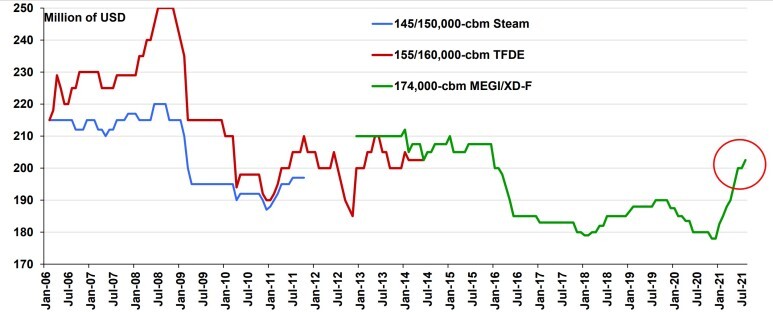

▣ 신조선 가격이 좌우하는 CAPEX

CAPEX는 금융비용이기 때문에 이자비용과 감가상각비용이 대부분입니다. 일반적으로 LNG 선의 가격이 올라가면 CAPEX가 올라갈 수밖에 없습니다. 현재 최신의 선박인 174,000 cbm급의 MEGI/X-DF 선박의 신조선 가는 $235 mil까지 올라가 있습니다. 따라서 비싸게 선박을 신조하거나 구매한 선사의 CAPEX 원가는 높은 것이 일반적입니다.

LNG선 신조선 가격 추이 (출처. CPLP)

174,000cbm 급의 최신 LNG 선의 CAPEX는 일당 약 $35,000~55,000 수준입니다.

따라서 LNG 선의 원가는 약 $45,000~$69,000 수준입니다. 현재 174K 급 LNG선 용선료가 약 $250,000 수준이라고 합니다. 30일을 용선하게 되면 약 76억 원~86억 원의 수익을 올 릴 수 있습니다.

LNG DES 판매의 원가 구조

유럽과 아시아 스폿 DES 판매의 수익 마진 변화

아래는 미국 LNG의 유럽과 아시아로의 판매 수익 구조를 보여주고 있습니다.

Feedgas를 헨리허브로 구매하고 액화 비용(Tolling fee)은 보통 $2.0~3.0/mmbtu입니다. 아래 그림이 조금 잘못되었네요. (인줄 알았는데 operating profit은 sunk cost는 고려하지 않았다고 하네요) 15%를 붙이는 것은 liquefaction의 변동비를 커버하기 위해 feedgas 가격에 붙이는 비용이고 Tolling fee는 Fixed tolling fee인데 이는 액화 플랜트의 고정 비용을 커버하기 위한 것입니다. 거기에 양하지로의 운송비용(shipping cost)이 붙습니다. 그럼 Henry hub에서 7.97 + 1.2 + 2.5 = $11.67의 FOB 가격이 만들어지고 여기에 운송비$3.17을 더하면 $14.84의 유럽 DES 가격 원가가 만들어집니다.

이제 유럽 스폿 LNG 시장에서 받을 수 있는 가격은 $64.14입니다. 그렇다면 LNG 판매자의 이익은 $49.3/mmbtu가 됩니다. 거의 2억 불입니다. 2,800억 원 정도 됩니다. 1개 카고를 판매했는데 이익이 2,800억 원입니다.

미국 LNG 유럽 판매 마진 변화 (출처. 포튼앤파트너스)

아래 아시아 향 DES 가격 원가를 살펴보겠습니다. 7.97 + 1.2 + 2.5 = $11.67의 FOB 가격은 똑같습니다. 아시아는 운송거리가 더 길기 때문에 운송비가 더 들겠죠? 운송비$4.23을 더하면 $15.9의 아시아 DES 가격 원가가 만들어집니다. 아시아 LNG 가격은 유럽과 갭이 약 $10/mmbtu 이상 차이가 납니다. 그래도 약 1,800억 원의 수익을 올릴 수 있습니다.

미국 LNG 아시아 판매 마진 변화 (출처. 포튼앤파트너스)

위에서 보듯이 2021년 12월과 현재의 아시아, 유럽 LNG 시장 가격이 달라졌기 때문에 LNG 판매자들의 이익 마진도 아시아보다 유럽이 더 커지는 변화가 있습니다.

여러분이 LNG 판매자라면 어느 시장으로 LNG 스폿 카고를 판매하시겠나요? 저라면 당연히 유럽으로 팔 거 같습니다.

LNG 판매자와 메이저들의 LNG선 확보 전쟁

2,800억(Cargo) vs 86억(Freight)

아래는 FLEX LNG CEO의 트윗 내용입니다. LNG선 스폿 시장이 일당 용선료 $300,000을 바라보고 있는데 왜 Big charterers(LNG 메이저)은 자신들이 보유하고 있는 선박들을 LNG선 스폿 시장에서 다른 charterers에게 재용선(re-let) 하여 수익을 올리지 않고 있냐는 것입니다.

왜냐하면 스폿 LNG를 판매하려면 운송할 수 있는 가용 선박(available ship)이 있어야 합니다. 가용 선박이 있으면 2,800억 원의 수익을 올 릴 수 있는데 가용 선박을 용선시장에서 86억 원의 수익만 올리고 다른 이에게 빌려주는 바보는 없을 것입니다.

이런 LNG 카고 판매자들의 엄청난 수익을 누가 만들어주고 있을까요?

한국가스공사와 같은 바이어들이 만들어 주고 있는 것입니다. 아래 기사를 보니 Record Price라는 단어가 국민의 한 사람으로서 가슴 아픕니다.

당분간은 웃는 일이 많은 거 같은 LNG 시장

아래는 LNG 시장의 대표적인 선사와 화주사인 FLEX LNG와 Cheniere energy 주식 흐름입니다. 시장에서 이들 회사에 대한 기대감을 반영해 주고 있는 거 같은데 그래프 모양도 우상향 하는 게 비슷합니다.

70% 이상의 포지션을 일정 수익 이상의 장기 계약으로 묶어놓고 나머지 오픈 포지션은 스폿 시장에서 엄청난 이익을 올리고 있습니다. 혹여나 스폿 시장이 폭락하더라도 기존 장기계약 비중이 높기 때문에 큰 대미지는 없겠지만 LNG선 발주 증가와 파이프라인 가스의 상황에 따라 실적에 영향을 받을 것이기 때문에 중장기적으로는 분명 변곡점이 오지 않을까 싶습니다.

<3줄 요약>

1. LNG 선의 원가는 신조선 가격과 선원들의 임금이 좌우한다

2. 스폿 LNG DES 가격의 원가는 Feedgas 비용과 운송비의 변화가 좌우한다.

3. LNG 시장은 LNG 선의 변화보다 LNG 구매 가격의 변화 폭이 훨씬 크다. (이건 어느 코모디티나 비슷한 거 같다.)

끝.