독일-카타르 LNG 장기 구매 계약 체결 : 독일과 중국의 가스 구매 전략 차이 – 15년 장기 계약도 울며 겨자 먹기로 체결한 독일과 27년 계약도 웃으면서 체결한 중국

안녕하세요 스타벅 입니다

오늘 눈이 많이 왔다가 녹아서 길이 미끄러운데 다들 조심하세요

오늘은 지난 독일의 LNG 장기 구매 계약 포스팅에 이어서 포스팅을 하려고 합니다.

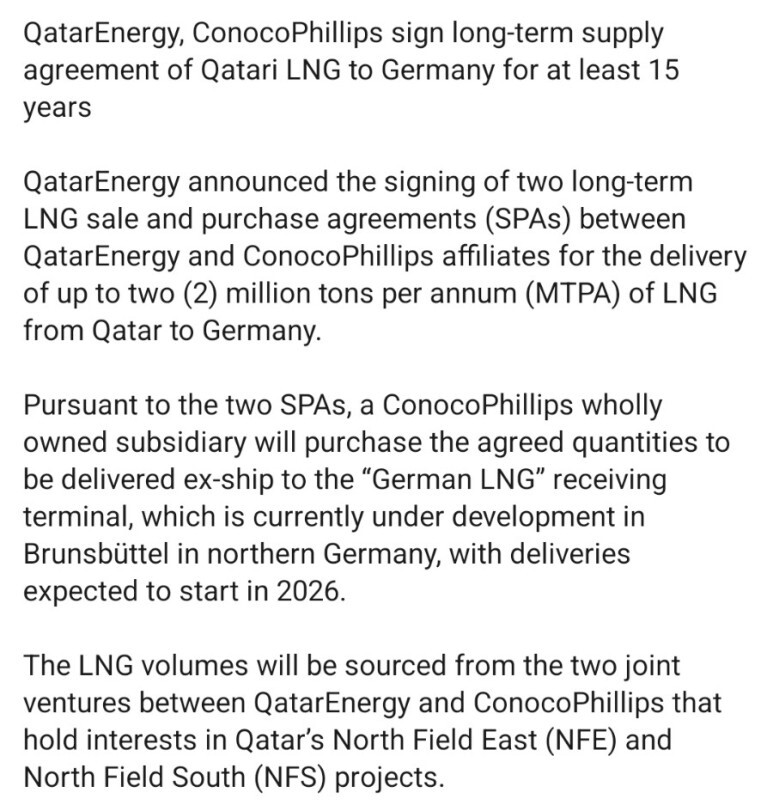

독일 - 카타르 LNG 장기 구매 계약(SPA) 체결

드디어 독일이 카라트로부터 LNG 장기 구매 물량을 구매했습니다. 계약기간은 15년이고 물량은 200만 톤이며 2026년에 첫 카고가 인도될 예정입니다.

왜 계약 사진에 미국 업체인 Conocophilips와 QatarEnergy가 계약서를 서명하는 사진이 있냐고요? 왜 독일 구매처는 없죠?

독일-카타르 에너지 LNG SPA 계약 구조

우선 200만 톤의 물량은 2개의 SPA로 체결되어 공급됩니다. 계약 구조는 아래와 같습니다.

NFE, NFS 프로젝트 별로 각각의 QatarEnergy + Conocophilips의 JV 설립

Conocophilips의 완전 자회사가 JV로부터 DES Brunsbutell 기준 200만 톤 구매

Conocophilips의 완전 자회사가 독일로 직접 DES 구매하여 현지에서 판매하는 구조네요

독일, 중국 천연가스 공급 차이

앞선 포스팅에서도 독일과 중국의 가스 구매 전략의 차이에 대해서도 언급했었는데요 이번 포스팅에서는 좀 다른 시각으로 그 차이를 정리해 보려고 합니다.

아래 그래프를 보면 독일과 중국의 천연가스 수요와 공급원별 비중이 나와 있습니다.

가스 수요 : 95 bcm VS 368 bcm

독일의 연간 천연가스 수요는 약 95 BCM(6700만 톤)이며 중국의 가스 수요는 368 BCM(25700만 톤)입니다. 중국이 독일보다 약 4배의 가스를 더 소비합니다.

국내 가스 생산비중 : 3% VS 55%

아래 독일, 중국의 천연가스 공급원별 비중을 보면 독일은 거의 모든 가스를 수입해서 사용하는 반면 중국은 자국 생산 비중이 55%나 됩니다.

독일, 중국 천연가스 공급 비중

독일과 중국의 LNG 구매 전략 차이

"많이 필요하고 많이 생산하고 있어서 오래 사용할 거다."

LNG장기 계약 기간 : 15년 VS 27년

독일은 15년의 LNG 장기 계약을 체결했고 중국은 27년의 계약을 체결했습니다. 두 국가 사이에 어떤 차이가 있길래 이렇게 계약 기간이 차이가 날까요?

위에 제가 나열해 드렸던 두 국가의 천연가스 상황과 연결된 숫자들입니다. 뭔가 느껴지는 게 있으신가요?

95 bcm VS 368 bcm

3% VS 55%

15년 VS 27년

개인적으로 저 위의 숫자들을 해석해 보자면 다음과 같습니다.

"많이 필요하고 많이 생산하고 있어서 오래 사용할 거다."

독일과 중국의 LNG 구매 전략이 왜 이렇게 차이가 나는지 이유를 생각해 보겠습니다.

① 미래 가스 수요 차이 - 탄소 중립뿐 아니라 에너지 안보도 고려(?)

아래는 지난 포스팅에서도 소개해 드렸던 IEA 2022 WEO의 시나리오별로 유럽과 중국의 가스 수요 변화를 그래프로 표현한 것입니다. 유럽의 경우 탄소중립에 대한 목표가 중국보다 더 타이트합니다. 그 이유는 몇 가지가 있겠지만 에너지 안보의 측면도 고려된 거 같습니다. EU의 No.1 국가인 독일이 97%의 가스 수입 의존도를 가졌습니다. 에너지 안보라고 하면 상식적으로 독일은 15년이 아니라 20년, 25년의 계약을 하는 게 맞아 보입니다. 하지만 탄소중립의 큰 목표 아래 러시아 사태와 같은 에너지 안보 문제를 해결하는 방법으로 빨리 신재생 에너지로 옮겨가야 하는 필요성도 있기 때문에 중국보다는 짧은 계약 기간을 선호한 거 같습니다.

② 에너지 공급 원천을 변경할 수 있는 유연성의 차이

독일의 3% 자국 가스 생산물량은 거의 유명무실합니다. 100% 다 거래(Trading)를 통해서 가스를 공급하고 있습니다. 언제든지 계약을 줄이거나 늘리거나 변경할 수 있는 공급 방법입니다. (단, 거래 상대방이 러시아가 아니라면요) 장기 LNG 구매 계약뿐 아니라 LNG 인수터미널도 없었습니다.

반면, 중국은 자국 가스 생산량이 가장 큰 비중을 차지하고 있고 생산량은 계속 늘어나고 있습니다. 50%가 넘는 가스 공급 원천을 바로 없앨 수가 있을까요? (중국 클래스라면 가능할까요...)

중국 에너지 믹스에서 천연가스의 비중은 독일처럼 쉽게 변동할 수 있는 상황은 아닌 거 같습니다. 물론 중국도 신재생 에너지 증가에 열을 올리고 있는 거 같지만 석탄, 천연가스 같은 저렴한 화석연료를 버릴 순 없습니다. 산업 경쟁력에 영향을 주기 때문이지요. 가장 많은 탄소를 배출하는 산업 중 하나인 철강산업에서 중국이 세계 철강 생산량의 40% 이상을 생산한다는 것만 보더라도 중국에서 화석연료, 그중에서도 자국에서 200 bcm 이상 생산하는 천연가스는 상당히 오랜 기간 수요가 지속될 가능성이 큽니다. 그것이 IEA 전망 보고서에도 나타나 있는 거 같고요.

따라서 자국 가스 생산을 크게 늘릴 수 없는 상황에서 큰 비중의 가스 생산을 상당 기간 오래 지속할 것이라면 천연가스의 수입도 자국 생산 전망에 맞춰 꽤 긴 시간 필요 할 거 같습니다. 개인적으로는 중국이 자국 가스 생산량을 드라마틱하게 줄이기로 결정하고 실행하는 시점에서는 천연가스 수입에 대한 바뀐 기조가 반영될 것이라고 생각됩니다.

끝.