중국 가스 시장의 이해 ① : 중국 가스 가격 구조 - 국내 가스 생산, 파이프라인 수입, LNG 수입을 갖춘 중국 가스 시장의 구조

안녕하세요 스타벅 입니다

오늘은 예전부터 정리하려던 포스팅입니다. 바로 중국의 가스 시장 구조와 가격 메커니즘입니다. 정리하다 보니 한중일 국내 가스 시장이 다른 듯 비슷한 점들이 있어 보입니다.

또한 중국은 모든 인프라와 가격을 통제하지만 시장 체제를 도입하기 쉬운 구조를 갖고 있다는 생각도 듭니다.

중국 가스 시장의 개혁

글로벌 가스 가격의 진화는 지역 시장 펀더멘털 및 프로젝트 경제의 광범위한 변화와 더 높은 경쟁 연료 가격에 의해 형성되었습니다. 북미에서는 공급이 풍부할 때 지역 간(inter state) 가스 거래의 어려움이 완화되고 세분화되었으며 경쟁적인 생산 기반이 시장 자유화를 이끌며 1980년대 후반에 Henry Hub 가스 거래 허브를 채택했습니다(Rogers and Stern , 2014).

1996년 영국은 가스 대 가스 경쟁을 위한 기준 가격(또는 가상 거래 허브)으로 NBP(National Balancing Point)를 설립했습니다. 유사하게, 경쟁 가스 거래 허브가 유럽 대륙에 설립되어 협상에 따라 오일 연동 가스 장기 계약 가격을 낮추고 허브 가격 공식을 기반으로 하는 장기 계약 수를 늘렸습니다. 전 세계 단기 LNG 소비량의 60%를 차지하는 아시아 지역의 LNG 거래는 그동안 JCC(Japan Crude Cocktail) 유가 연동 가격 메커니즘을 기반으로 해왔습니다.

북미와 유럽에서 가스 가격이 비용 플러스에서 유가 관련(연동) 가격으로, 마지막으로 현물 및 선물 가격(허브 및 거래소에서 형성됨)으로 진화한 것은 자유화 및 경쟁 도입이 자연스러운 시장 발전으로 간주될 수 있음을 시사합니다.

가스 수입국의 시장 구조와 조직이 시간이 지남에 따라 변화하여 국내 가스 가격은 점점 더 시장 움직임의 영향을 받습니다. 그러나 동시에 그것은 국제 가스 가격 책정의 핵심 결정 요인이 됩니다(Stern, 2012).

국제 가스 시장에 중국의 등장

국제 가스 가격의 변화는 천연가스의 '황금시대'에 접어든 중국과 특히 관련이 있습니다. 소득 증가, 급속한 도시화, 대기 오염에 대한 우려 및 유가상승으로 인해 석유와 석탄에서 천연가스로의 전환이 유리해졌습니다. 중국의 가스 소비량은 2000년에서 2013년 사이에 25 Bcm/y에서 168 Bcm/y로 거의 7배 증가했습니다. 2012년 중국은 이란을 제치고 미국과 러시아에 이어 세계 3위의 가스 소비국이 되었습니다. 그러나 가스 소비의 연간 두 자릿수 성장에도 불구하고 중국 인구의 16%만이 파이프 가스에 접근할 수 있었으며 가스는 총 1차 에너지 공급의 5.9%에 불과했습니다.(2014년 6.4% 예상)

많은 불확실성에도 불구하고 절대적인 성장 잠재력은 엄청납니다. 중국석유공사(CNPC)는 중국 가스 수요가 2015년까지 230 Bcm에 도달하거나 초과할 가능성이 있으며 20202년에는 400 Bcm까지 치솟을 것이라고 예측합니다. (예측대로 된 거 같네요)

수입 의존도는 증가하고 있으며 2013년에는 32%에 도달했습니다. 한편, 중국의 엄청난 가스 수요 증가에 대한 큰 잠재력은 무엇보다 아래 요인으로 인해 조절될(tempered) 것입니다.

i) 공급 가용성(supply availability) 및 배송 인프라

ii) 다른 연료 및 기타 아시아 LNG 수입국과 비교한 가격 책정 메커니즘 및 가격 수준

iii) 석탄을 가스로 대체하기 위한 정부 정책 및 자금 지원

정책 입안자들은 종종 가스 사용을 장려하기 위해 저렴한 가스 공급을 제공하는 것과 계속 증가하는 수요 속에서 더 많은 국내 생산과 더 높은 수입 수준에 대한 인센티브 역할을 할 가격을 설정하는 것 사이에서 균형을 맞춰야 합니다. 점점 더 다양해지고 값비싼(costly) 수입품을 수용하기 위해 중국 정부는 2011년 말에 가격 개혁 시도를 했습니다.

목표는 파편화되고 비용 추가 방식의 육상 가스 가격 체계를 상하이 정압소(city gate)에서 경쟁력 있는 연료의 넷백 시장 가치와 유가 연동을 기반으로 중국의 지역 가격을 대체하는 것이었습니다.

가격 결정 지점을 유정(wellhead)에서 도시 관문(city gate)의 하류로 이동함으로써 정부는 국내 상류 투자 수준과 수입량을 결정하는 데 있어 시장의 힘이 더 큰 역할을 하도록 시도하고 있습니다. 다시 말해, 더 많은 유동성이 창출되고 초기 가스 시장이 지속 가능하고 저렴한 방식으로 개발될 것으로 기대합니다.

중국의 가스 부문과 에너지 믹스는 엄청난 변화를 겪고 있습니다.

공급 측면에서, 국내 비전통 가스의 점진적인 출현, 국내 가격 상승으로 인한 중국의 전통 가스 생산량의 증가, 중앙아시아(및 2010년대 말)로부터의 파이프라인 수입은 모두 추가적인 호주 LNG 공급과 일치하며 중기적으로 아시아로의 미국 LNG의 수출과 2020년 즈음 예상되는 동아프리카 및 기타 프런티어 가스 수출의 주요 확장도 예상됩니다.

수요 측면에서 볼 때, 일본의 원자력 재가동 시기와 속도의 불확실성과 새롭게 떠오르는 아시아 LNG 수입국은 특히 오염 방지를 위한 야심 찬 정부 계획에 의해 장려되고 있는 중국 LNG 수입에 상당한 경쟁을 제기합니다.

유가 변동성, LNG 무역 확대로 인한 가격 국제화 증가, 신흥 아시아 수입국 간의 자유화 및 경쟁은 아시아 가격 책정 역학이 변화할 것임을 시사합니다. 이러한 복잡한 그림을 감안할 때 중국 가스 가격 형성의 진화를 이해하는 것은 가격 수준을 이해하는 것만큼 중요합니다.

중국의 가스 가격

중국 가스 수입 가격과 국제 가스 가격의 비교

그림 1은 중국이 LNG를 수입하기 시작한 2006년 6월부터 2013년까지의 기간 동안 중국 가스 수입 가격과 주요 지역 가스 기준 가격을 보여줍니다. 2006년에는 2%에 불과했지만 2013년에는 LNG 수입원이 단 한 곳(호주)에서 15개국으로 증가했습니다.

중국의 평균 LNG 수입 가격은 2012년에 NBP를 초과했으며 일본 평균 LNG 수입 가격의 약 2/3 수준이었습니다. 동시에 WEP(West-East Pipeline) II를 통한 투르크메니스탄 수입 가격은 2012년에 LNG 수입 가격을 추월하여 독일 국경에서 유가 연동 계약 가격의 약 85% 수준에 도달했습니다.

최근 몇 년 동안 중국 가스 수입 가격이 크게 상승했지만 가격 범위가 넓고 국내 유정 가격과 수입 가격 사이에 상당한 격차가 남아 있습니다.

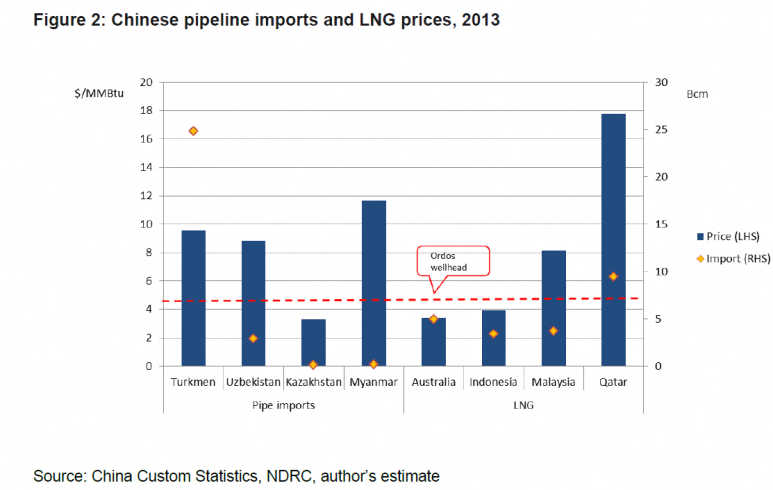

아래 그림 2는 Ordos 분지(중국 수요의 20%를 공급)의 국내 가스 유정 가격을 파이프 및 수입 LNG 가격(RHS, 수입량의 24%)과 비교한 것입니다. 2013년 Ordos Basin의 유정 가스 가격은 가중 평균 수입 가격의 절반을 약간 상회했으며 2000년대 중반에 수입이 시작되어 현재 전체 LNG 수입의 33%를 차지하는 호주 및 인도네시아 LNG 수입보다 50% 더 높았습니다. 2013년에는 파이프라인 가스 수입이 LNG 수입을 넘어 총수입의 53%를 차지했습니다. (초기 LNG 장기 계약은 후속 시장 수준보다 훨씬 낮은 가격으로 합의되었습니다)

아래 중국 파이프라인 수입, LNG 수입 가격을 보면 카자흐스탄 수입 파이프라인 가격이 가장 저렴하며 낮은 기울기로 계약했던 호주, 인도네시아 LNG 가격도 저렴합니다. 그다음으로는 중국 국내 생산 가스 가격이 저렴합니다.

중국 수입 가스 가격과 수입 물량

중국의 파이프라인 수입 현황

중국은 2013년에 약 28Bcm의 중앙아시아 파이프라인 가스 수입(또는 전체 가스 수요의 17%)을 받았으며 25 Bcm는투르크메니스탄(총 중국 가스 수입의 46%)에서 수입되었습니다. 2013년 9월 초에 합의되고 서명된 가스 계약에 따라 투르크메니스탄으로부터의 공급량은 2020년까지 65 Bcm에 도달할 것입니다.

우즈베키스탄은 2010년 6월에 중앙아시아 파이프라인에 10 Bcm/y를 공급할 기본 협정에 서명했습니다. 2012년 8월부터 중국에 3 Bcm 이상을 공급했으며 2015년까지 총물량을 7 Bcm로 늘릴 예정입니다.

카자흐스탄도 중국에 10 Bcm/y를 공급하기로 합의했습니다.

2020년까지 총 중앙아시아 파이프라인 수입 용량은 90 Bcm/y에 달할 수 있으며 정부가 설정한 400 Bcm/y 공급 목표가 충족된다고 가정하면 중국 가스 공급의 23%를 차지할 수 있습니다.

중국 국경의 유가 연동 투르크메니스탄 가스는 다른 중앙아시아 계약 가스보다 더 비쌉니다(2013년 약 $9.6/MMBtu).

2013년 미얀마 가스 파이프라인(12 Bcm/y 용량)은 미얀마와 중국 광시 및 윈난 지역의 다양한 지역에 공급을 시작했으며 2014년 말까지 2.5 Bcm를 공급할 것으로 예상됩니다.

이 파이프라인을 통해 공급되는 가스의 가격은 해상 Shwe 유전(*포스코 인터내셔널 개발 데일리경제 (kdpress.co.kr)에서 공급되고 파이프라인이 중국으로 가는 도중에 거친 지형을 가로질러야 하기 때문에 투르크멘 가스보다 가격이 높습니다. 그것은 중국 남서부 가스 시장에 중요한 추가 가스 공급을 제공합니다.

중국과 러시아는 마침내 2014년 5월 21일 동부 시베리아 파이프라인(설계 용량 61 Bcm/y)에서 중국 북동부 국경까지 38 Bcm/y의 가스를 수입하는 약 4000억 달러 거래 규모의 30년 계약에 서명했습니다. 이것은 약 $10/MMBtu의 가격을 의미할 수 있지만 이는 중국이 지불할 것으로 보고된 250억 달러의 선불금과 다른 요인들 중에서 운송되는 가스의 발열량에 따라 달라집니다(Interfax, 2014).

2020년대에 러시아 가스 수입은 중국에 확고한 동북 가스 루트를 제공할 수 있으며 그 가격은 잠재적으로 중국 북동부 가스 시장의 중요한 벤치마크가 될 수 있습니다. 그러나 중국에 확고한 북서부 가스 루트를 제공하는 중앙아시아 공급은 파이프라인 수입 증가의 주요 동인이자 2020년 이전에 중국 가스 수입 가격을 결정하는 중요한 벤치마크가 될 것입니다.

2013년 중국은 23Bcm의 LNG(중국 전체 가스 수요의 14%)를 수입했습니다. 2000년대 중반 계약에 따라 호주와 인도네시아로부터 저렴한 LNG 공급이 여전히 전체 가스 수입의 33%를 차지했습니다. 2013년 LNG 수입의 38%는 '기울기'가 17% 이상인 장기 유가 지수 카타르 LNG가 차지했으며, 기울기가 7~10%인 말레이시아산 LNG는 15%를 차지했습니다. 현재 LNG 수입의 대부분은 장기 JCC 연동 계약을 기반으로 하며, 중기 및 스폿 화물은 최근 몇 년간 증가에도 불구하고 총 LNG 수입의 15% 미만을 차지합니다.

2020년까지 중국의 총 재기화 용량은 연간 100 Bcm를 넘어 중국 총 공급 용량의 4분의 1을 차지할 것으로 예상되며, 호주, 북미 및 동아프리카의 신흥 LNG 플레이로 인해 계약 물량이 증가하고 있습니다.

파이프라인 수입(VAT 포함)의 가중 평균 가격은 약 $10.4/MMBtu로 2013년 LNG($10.5/MMBtu)에 근접했습니다. 더 비싼 호주산 LNG가 도입됨에 따라 총 LNG 수입량의 거의 40%를 차지할 수 있습니다. 2015-16년에는 LNG 수입의 가중 평균 가격이 국경에서 수입되는 파이프라인의 가격보다 높게 유지될 것으로 예상됩니다.

그러나 일부 LNG는 최종 사용자에게 도달하기 위해 장거리 파이프라인으로 운송할 필요가 없고 석유 제품을 대체하기 위한 발전 및 운송의 피크 셰이빙에 사용되기 때문에 파이프라인 수입과 비교하여 도시 관문에서 경쟁력을 유지할 수 있습니다.

중국 가스 가격 구조와 주요 결정 요인 - 정부가 규제

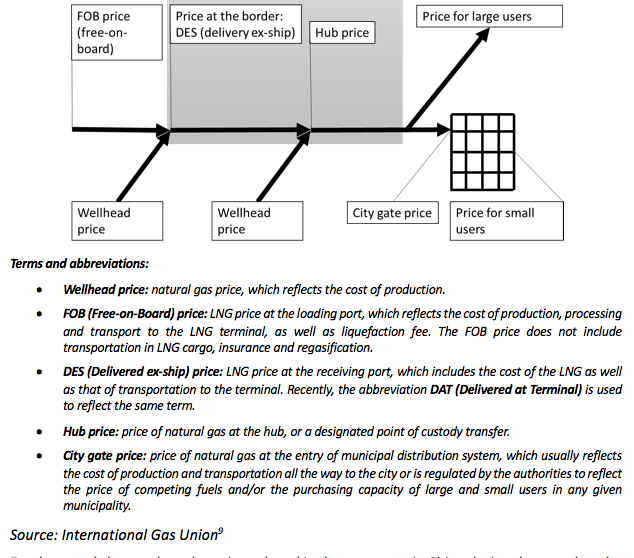

중국의 국내 가스 가격은 전통적으로 가치 사슬을 따라 각 지점에서 규제되었습니다.

업 스트림의 유정에서 도시 게이트 터미널까지 가스 가격(유정 가격, 처리 수수료 및 운송 관세)은 중앙 정부에서 규제하고 국가 개발 개혁 위원회(NDRC, National Development and Reform Commission)에서 관리합니다.

지역 배포 비용(연결 비용 포함) 및 최종 사용자 가격은 지방 정부에서 규제합니다(그림 3). 규제 정도는 일반적으로 가스 공급원, 운송 수단 및 경로, 해당 지역의 최종 용도 유형에 따라 다릅니다.

보다 최근에는 국산 가스보다 가격이 더 비싼 수입품에 의해 점점 더 충족되고 있는 수요 급증을 제한하기 위해 정부는 증분 가스 물량의 가격을 대체품(LPG 및 연료유)의 수입 가격에 연계하려고 시도하고 있습니다.

이 개혁은 파이프라인 수입과 육상 국내 가스 생산에만 적용됩니다(수요의 73% 차지).

*국내 재래식 육상 가스(Domestic conventional onshore gas)는 주요 가스 공급원입니다(국내 가스 생산량의 85% 이상).

1. 공장 이전 가격 (Ex Plant) - 각 지역의 NDRC가 설정

○유정 가격(기본가격) + 처리 비용 + 생산자 마진

유정 가격과 처리 비용을 포함하는 플랜트 공장 가격은 전통적으로 육상 전통 가스(conventional gas)의 경우 각 유정과 각 지역에 대해 NDRC가 설정했습니다. 예를 들어 산업, 주거, 비료 및 발전 부문 등 최종 사용자의 유형에 따라 결정되고 다른 파이프라인을 통해 공급됩니다(Ni, 2009). 소비자 경제성은 공장 이전 가격 규제의 핵심 동인이었습니다. 그러나 주요 결정 요인은 지역 가스 공급원에 따라 달라지는 생산 비용입니다.

유정 가격은 기본 가격(프로젝트 비용, 세금 및 대출 상환금 고려)과 처리 수수료 및 생산자를 위한 적절한 마진에서 계산됩니다.

처리 수수료는 가스의 품질에 따라 결정되며 NDRC와 생산자 간의 협상에 따릅니다.

공장도 가격은 생산자와 구매자가 +/-10% 범위 내에서 최종 가격을 협상할 수 있는 '가격 지침' 역할을 합니다. 비전통 가스(unconventional gas) 가격은 시장 요율(market rate)을 기준으로 하기 때문에 위의 가격 지침은 전통 가스(conventional gas)에만 적용됩니다.

2. 가스 전송 요금(장거리 및 지역 간) - NDRC가 설정

○ 전송 요금(파이프라인 요금) = 도시 연결지점 가격 - 유정 가격

전송 요금(장거리 및 지역 간)은 NDRC에서 설정했으며 파이프라인 및 도시 터미널에 따라 다릅니다. 다양한 지역의 소비자 경제성을 고려하는 것 외에도 요율은 주로 파이프라인 건설 날짜와 각 게이트까지의 가스 공급원 거리에 따라 결정됩니다. 이는 프로젝트 건설 및 운영에 대한 비용 및 투자 회수 기간에 운영자(PetroChina, Sinopec 또는 China National Offshore Oil Corporation(CNOOC)) 마진('비용 + 합리적인 이익')을 기반으로 합니다.

가장 최근의 전송 요율 인상은 2010년 4월에 NDRC가 일부 요율을 $0.32/MMBtu 인상한 것입니다. 1995년 이전에 건설된 파이프라인에 대한 요율은 거리를 기준으로 합니다. 그러나 1990년대 중반 이후 건설된 장거리 파이프라인의 경우 공장 외 가격(Ex-plant)과 전송 요금이 모두 거리와 최종 사용자에 따라 설정되었습니다. 현재의 도시 관문 가격 규정에서 전송 요금은 도시 관문과 유정 가격의 차액입니다.

3. 도시 관문(정압쇼) 가격 (city gate price) - ex plant 가격 + 배관 요금

각 도시 또는 지역의 각 부문에 대한 City-gate 가격은 일반적으로 공장 이전 가격에 파이프라인 요금을 더한 값으로 계산됩니다. (이전에는 각 가스전 및 부문에 대한 공장 이전 가격과 각 도시의 각 파이프라인에 대한 운송 요금 매트릭스를 사용하여 가격을 결정했습니다.) 그것은 각 지방자치단체가 소매가격이나 지방유통 업체의 판매 가격을 정하는 것을 기준으로 하는데, 이것도 업종마다 다릅니다.

2011년 말에 NDRC는 광둥성 및 광시성에서 비용 추가 유정 가격 통제 방식을 지방으로의 모든 배관 가스 공급에 대한 단일 규제 가격 상한제로 점진적으로 대체하기 위해 넷백 가격을 도입하려고 시도했습니다. 따라서 상류인 유정에서 → 도시 관문으로 가격 책정 지점이 하류로 이동합니다.

2013년 7월 NDRC는 29개 성 및 지방자치단체에 대해 LPG 및 연료유 수입 가격과 연계된 증분 가스량 가격과 함께 도시 관문 가격 상한(price ceiling)을 발표했습니다. 비주거 부문(non-residential sectors)의 2012년 가스 판매량도 2015년까지 LPG 및 연료유 수입 가격을 따를 것입니다.

4. 대용량 사용자 가격(End-user prices for bulk users) - 직접 협상

대용량 사용자의 최종 사용자 가격은 본질적으로 벌크 산업 사용자, 비료 생산자 및 발전소를 포함한 직접 고객(즉, 지역 가스 유통 업체로부터 구매하지 않는 고객)에 대한 도시 관문 가격입니다. 산업용 연료 및 화학 제품 생산에 사용되는 가스(현지 가스 유통 업체로부터 가스를 구입하는 소규모 산업 사용자 포함)가 가스 소비의 가장 큰 부분을 차지합니다(2011년 약 47%). 이러한 가스의 가격은 사용자와 생산자의 산업 간 협상의 대상이 되고 있습니다. 전통적으로 비료 생산자는 농업 부문의 발전을 촉진하기 위해 소규모 산업 사용자보다 30% 낮은 최저 가격을 지불했습니다.

전력 부문의 가스 사용량은 2013년 총 가스 소비량의 18%인 30.2 Bcm에 달했습니다. 그러한 가스의 가격은 지방 정부에 의해 결정되며 다른 연료에 비해 아직 가스를 선호하지 않는 계통 전기 요금과 가스의 원천에 따라 지역마다 다릅니다.

5. 지역 유통 수수료(Local distribution fees) - 한국과 비슷

지역 유통 수수료는 일반적으로 소유하고 운영하는 중압 및 저압 파이프라인 및 처리 공장을 포함한 인프라를 통해 최종 사용자에게 가스를 공급하는 지방 그리드 또는 지역 유통(예: 도시가스) 회사에 지급됩니다.

주거용 및 상업용/산업용 고객에게는 서로 다른 가격 책정 방법이 사용되며 다양한 추가 현지 요금이 적용됩니다. 주거용 고객의 경우 가스레인지, 온수기, 보일러 등 숙소 내 가스 기기 유형에 따라 고정 연결 요금이 부과됩니다.

많은 지방자치단체가 도시가스 보급 사업에 가스 유통 업체와 합작투자 지분을 가지고 있습니다. 가스 비용이 최종 사용자에게 전달되는 것(pass-through)을 용이하게 하는 것이 지역 유통회사(도시가스사) 에겐 이익입니다.

6. 최종사용자 가격(End-user prices beyond the city gate) - 지방정부 규제

○ 최종사용자 가격 = 공급비용(city gate 가격) + 현지 유통 수수료

city gate를 넘어서 있는 최종 사용자 가격은 지방 정부에서 규제합니다. 이는 공급 비용(NDRC가 정한 도시 관문 가격)과 현지 유통 수수료(비용 가산 마진 포함)를 기반으로 합니다.

또한 최종 사용자 유형, 사용자의 지불 능력, 다른 연료에 대한 가스의 경쟁력, 가스 수요 구조 및 효율성, 석탄 가스 유통 네트워크를 천연가스로 전환하기 위한 비용 추정과 같은 요소를 고려합니다. 이론적으로 NDRC가 공장 전 가격(Ex plant)을 조정할 때 지방 및 지역 가격 책정 부서는 소매가격을 인상하여 비용을 다운스트림으로 전가합니다.

업 스트림 가스 공급원의 유정 가격이 주(state)에서 정한 임계값을 초과하는 경우 프로젝트 개발자는 검토, 조정 및 승인을 위해 가격 변경 제안을 지역 가격 관리국에 제출합니다. 실제로는 업 스트림 요율 인상에 따른 다운스트림 가격 조정은 느린 프로세스를 갖고 입습니다.

예를 들어 일반적으로 공청회가 필요하기 때문에 주거 부문의 가격 변경을 검토하는 데 다른 최종 사용자 그룹보다 일반적으로 더 오래 걸립니다. 이는 민간기업이 주를 이루는 도시가스 유통 업체의 유통마진을 압박했습니다. 최종 사용자 가격은 위치와 부문에 따라 크게 다릅니다(지역 개발 우선순위에 따라). 주요 내륙 가스 공급원에서 멀리 떨어진 부유한 해안 지역은 더 높은 가격을 지불합니다.

========================================================

여기까지 해서 한번 정리를 해보겠습니다. 위의 내용을 아래 표로 정리했습니다. 이렇게 보니 중국 가스 가격 구조가 한눈에 들어오는 거 같습니다.

중국 가스 가격 구조

7. offshore 가스 가격

해상 가스는 국내 가스 생산량의 10%에 불과하고 해상 유전 개발은 1980년대 이후 외국 협력사에 개방되었기 때문에 유정의 해상 가스 가격은 NDRC에 의해 엄격하게 규제되지 않습니다. 따라서 보다 시장 주도적인 가격 책정 시스템이 필요합니다. CNOOC는 독점 마케팅 권한을 보유하고 유정에서 생산 공유 계약 파트너로부터 가스를 구매합니다. 그럼 offshore에서 생산된 가스도 ex-plant의 가격으로 파이프라인을 통해서 city gate 가격으로 유통될 것입니다.

프로젝트별로 판매 가격을 협상하고 매년 수정합니다(일부 회사의 경우). 동시에 CNOOC의 상장 E&P 자회사(CNOOC Ltd)는 그룹이 전액 출자한 다운스트림 자회사인 CNOOC Gas and Power Group(그룹의 가스 분배 및 가스 화력 발전소를 담당)은 물론 지역 및 국가 규제 기관과 협상합니다.

8. 비전통 가스 (unconventional gas) - city gate 가격 상한선 적용

비전통 가스 가격은 NDRC의 넷백 가격 체계에 포함되지 않습니다. 석탄층 메탄(CBM), coal to gas, 셰일 가스의 가격은 규제되지 않은 상태로 남아 있으며 가스가 장거리 파이프라인으로 펌핑된 다음 기존 육상 또는 수입 파이프라인 가스와 함께 운송 및 판매되지 않는다면 판매자와 구매자 간의 협상에서 결정됩니다. (*비전통 가스 : 타이트 가스는 중국에서 전통 가스로 간주됩니다. 2012년 총 생산량은 30 Bcm로 국내 가스 생산량의 4분의 1 이상을 차지했습니다.)

이러한 가스는 2013년 7월에 발표된 규제된 도시 관문 가격 상한선의 적용을 받습니다. 대부분의 CBM 프로젝트는 소규모 지역 시장에 직접 공급하지만 해안 지역에서 점점 더 풍부한 시장을 찾고 있습니다. 정부는 CBM 생산 및 기타 인센티브에 대해 $0.8/MMBtu의 보조금을 제공합니다.

8. 파이프라인 수입가격

투르크멘 가스의 파이프라인 수입 가격은 페트로차이나가 중국 국경에서 유가에 연동되며, 최근 중국-러시아 파이프라인 가스 거래도 원유 및 석유 제품 가격에 연동된 것으로 여겨집니다. 증가하는 파이프라인 수입과 가스를 대체하는 대체 연료의 역할 증가를 반영하기 위해 증분 가스에 대해 2013년 7월 유정으로의 넷백 메커니즘이 도입되었습니다.

9. LNG 수입가격 - 구매자, 판매자가 직접 가격 협상

LNG 수입 가격은 공급업체와 수입업체 간의 양자 협상을 통해 결정됩니다. 수입업자, 주로 NOC는 도매 기준(예: 유통 회사) 또는 대규모 산업 또는 전력 회사에 직접 LNG 재판매 조건을 협상할 의무가 있습니다(Higashi, 2009). 이러한 협상을 위한 가격 조건은 주로 육상 재래식 가스 및 파이프라인 수입에 적용되기 때문에 일반적으로 규제된 city gate 가격에 구속되지 않습니다(도시가스 사업자는 파이프라인 연결이 가속화됨에 따라 LNG(재기화 후) 및 파이프라인 수입과 가스 공급원을 구별하는 것이 점점 더 어려워질 것입니다.)

그러나 장거리 파이프라인을 통한 LNG(재기화 후) 판매는 LNG 판매자와 파이프라인 전송 회사가 동일한 시장 주체인 경우 균일한 city gate 가격 규정을 따라야 합니다. 유통 업체에 대한 재기화 가격은 일반적으로 현지 가격 책정 기관의 승인이 필요합니다.(일반적으로 저장 비용과 LNG 터미널에서 로컬 그리드에 공급하기 위해 city gate까지 전송 요금이 포함됩니다)

2018년 기준 중국의 천연가스 시장은 사실상 천연가스 거래 허브의 실현에 가장 근접한 것으로 보이지만 중국 천연가스 시장의 상황은 이전에 확실히 달랐습니다. 2011년까지 시장은 주로 정부가 유정 가격 수준과 최종 사용자 가격을 설정하는 등 규제를 받았습니다(다양한 유형의 가격에 대한 설명은 그림 1 참조).

이 시스템은 생산적이지 않았습니다. 가스 회사는 국제 LNG 가격과 국내 가격의 격차로 인해 상당한 어려움을 겪었습니다. 낮은 수준의 국내 가격도 국내 천연가스 탐사 및 생산 노력을 방해했습니다.

전반적으로 규제된 가스 가격 책정 시스템은 중국의 에너지 믹스 내에서 천연가스의 확장에 장애물을 만들었습니다. 이는 중국이 탄소 배출 수준을 낮추기 위한 길을 택한 이후로 필수가 되었습니다.

to be continued....

<3줄 요약>

1. 중국은 국내 유정에서 가스 생산 비중이 높기 때문에 이를 기준으로 통제된 가스 가격 구조를 갖고 있음

2. 정압소(city gate)를 기준으로 가격을 통제하기 때문에 허브 기반 거래 구조와 비슷해 보임 (정부가 통제만 안 하고 시장의 수요-공급에 맡긴다면)

3. 파이프라인 수입 가스의 경우 배관 비용이 고려되어 있고 LNG 수입 가스의 경우 LNG 재기화 비용과 배관 비용을 감안한 가격이 국내 가스 가격과 비교돼야 한다.

끝.

참조. natural gas world "reforms in east asia"

OIES " development of china gas pricing"